")

Le marché mondial de la tomate en 2024-2025 est caractérisé par des niveaux de production record, une instabilité imputable aux conditions météorologiques et une dynamique des prix changeante dans les segments de la production, de la vente en gros et de la vente au détail. Malgré une baisse prévue de 11,5 % de la production de tomates industrielles en 2025, le marché des tomates fraîches reste robuste, avec une demande pour des variétés de niche et des produits haut de gamme qui redessinent les échanges commerciaux.

Les variétés de tomates dans le commerce mondial : classification et utilisations commerciales

Le commerce mondial de la tomate s'articule autour de variétés distinctes optimisées pour des segments de marché spécifiques, allant de la transformation industrielle à la consommation du produit frais haut de gamme. Cette analyse classe les tomates en cinq catégories commerciales principales : les tomates industrielles, les tomates fraîches, les tomates cerises, les tomates Roma (prunes) et les tomates en grappe. On y détaille leurs caractéristiques variétales, les régions de production et les utilisations sur le marché.

Tomates industrielles (pour la transformation)

Les tomates industrielles sont cultivées spécifiquement pour leur rendement élevé, leur chair épaisse et leur teneur concentrée en solides, ce qui les rend idéales pour les produits transformés tels que les concentrés de tomate, les sauces et les conserves. Les principales caractéristiques sont une saveur intense, une forte résistance aux maladies et une facilité de récolte par des moyens mécaniques. Les principaux centres de production sont la Chine (Xinjiang), les États-Unis (Californie) et l'Italie (Émilie-Romagne), où les climats secs et les systèmes d'irrigation avancés permettent une production efficace et à grande échelle. Plus de 90 % sont utilisés pour la fabrication de concentrés ou de conserves, la Chine exportant environ 1,2 million de tonnes de concentré de tomate par an.

Tomates fraîches

Les tomates destinées à la consommation fraîche sont cultivées en accordant une attention particulière à l'aspect, à la durée de conservation et à la texture. Ces variétés sont appréciées pour leur chair juteuse et sont couramment utilisées pour les salades et les sandwiches. Ces variétés sont également sélectionnées pour leur maturation uniforme et leur résistance pendant le transport. Le Mexique et l'Espagne représentent environ 60 % de l'offre de tomates fraîches en Amérique du Nord et dans l'UE respectivement, principalement grâce à des systèmes de culture avancés sous serre qui garantissent une production tout au long de l'année.

Tomates cerises

Les tomates cerises, qui pèsent généralement moins de 25 g, sont appréciées pour leur douceur et leur facilité à être consommées. Aux Pays-Bas, des serres de haute technologie produisent environ 3,5 kg/m², desservant des marchés européens haut de gamme où les prix de détail peuvent atteindre 3,50 €/kg. Ces tomates sont souvent emballées dans des barquettes de 250 g pour mettre l'accent sur la commodité et la fraîcheur. La Turquie s'est également imposée comme un concurrent de poids, augmentant ses exportations de tomates cerises de 22 % depuis 2022.

Tomates Roma (ou tomates prunes)

Les tomates Roma sont des variétés de forme ovale à faible teneur en eau, idéales pour la cuisine et la transformation. Les deux cultivars les plus connus sont :

- San Marzano : AOP, concentration en solides supérieure à 7 %, idéale pour la préparation de sauces.

- Granadero : variété hybride, avec une valeur Brix de 6,2° et une résistance aux maladies, utilisée dans toute la région méditerranéenne.

Tomates en grappe

Vendues alors qu'elles sont encore attachées à la tige, ces tomates atteignent un prix plus élevé en raison du fait qu'elles sont perçues comme plus fraîches et de meilleure apparence que les autres tomates. En 2024, les exportations de tomates en grappe de la Turquie vers l'Europe ont augmenté de 18 %, grâce à des temps de transit plus courts que ceux des concurrents espagnols et à une forte demande sur les marchés d'Europe du Nord.

Aperçu de la production mondiale de tomates

Production record en 2024

La production mondiale de tomates a atteint 186 millions de tonnes en 2024, les tomates transformées représentant 45,7 millions de tonnes - une augmentation de 3,3% par rapport à 2023. La Chine a consolidé sa position dominante, contribuant à 37% de la production mondiale (68,2 millions de tonnes), principalement à partir des régions de transformation du Xinjiang. La Californie, deuxième producteur mondial, a vu sa production baisser à 9,98 millions de tonnes en raison de vagues de chaleur et de contraintes hydriques. L'Union européenne a maintenu une production stable à 11 millions de tonnes, l'Italie (5,6 millions de tonnes) et l'Espagne (2,8 millions de tonnes) étant en tête malgré les retards intervenus dans les plantations au printemps. De plus, pour 2024, la production de tomates pour la consommation du produit frais en Europe a atteint 6 670 tonnes, l'Espagne étant en tête du marché avec 1 650 tonnes. Elle est suivie par l'Italie (1 189 tonnes), les Pays-Bas (828 tonnes), la Pologne (934 tonnes) et la France (527 tonnes).

Prévisions de production pour 2025

Le WPTC prévoit une baisse de 11,5% de la production mondiale de tomates industrielles en 2025, pour un total de 40,5 millions de tonnes, en raison de la réduction des plantations en Chine (-42%) et en Californie (-7%) causée par les faibles prix en 2024 sur le marché chinois. Les rendements de l'hémisphère nord sont confrontés aux risques liés aux précipitations excessives en Europe et à la sécheresse en Méditerranée, tandis que la production de l'hémisphère sud reste stable à 3,05 millions de tonnes.

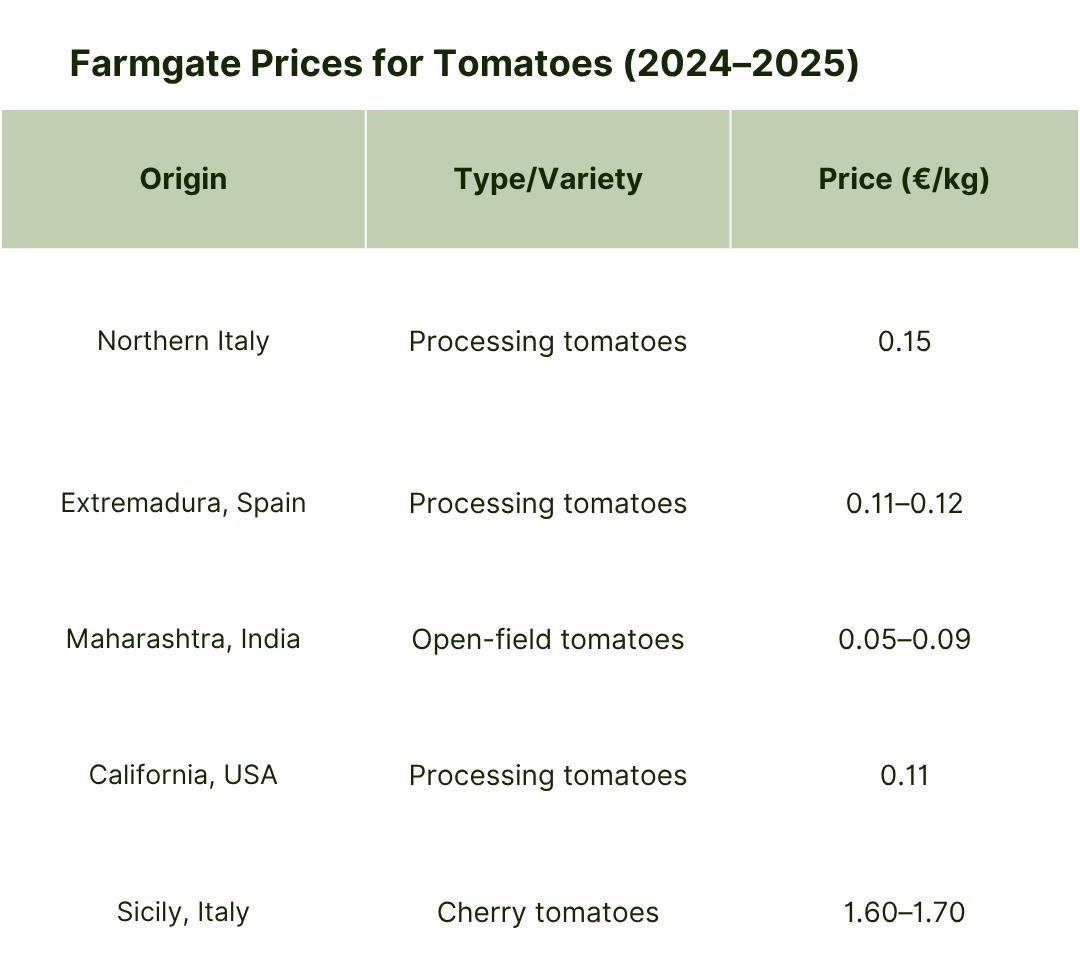

Prix à la production : disparités régionales et coûts de production

Les prix à la production des tomates destinées à la transformation varient considérablement d'une région à l'autre, en fonction de facteurs tels que l'échelle de production, le coût de la main-d'œuvre et les conditions climatiques. En Espagne (Estrémadure), les prix se situent en moyenne entre 0,11 et 0,12 €/kg - parmi les plus bas de l'UE - grâce à des contrats portant sur des volumes importants et à des opérations efficaces à grande échelle. Dans le nord de l'Italie, les prix contractuels ont atteint 0,15 €/kg, soit une augmentation de 5 % en glissement annuel, grâce au resserrement de l'offre et à des ajustements liés à la hausse des coûts de l'énergie. En Californie (États-Unis), les prix ont baissé à 0,11 €/kg, les producteurs ayant réduit leurs plantations en raison de stocks excédentaires et de pénuries d'eau persistantes. Parallèlement, en Inde (Maharashtra), les prix à la production ont fortement chuté à 0,05-0,09 €/kg en raison d'une offre excédentaire après la récolte, soulignant la vulnérabilité du secteur face aux excédents du marché.

Alors que les prix de l'UE pour les tomates destinée à la transformation restent plus élevés que la moyenne mondiale, en particulier par rapport à la Chine, où les prix varient de 0,030 à 0,033 €/kg, la hausse des coûts des intrants continue à peser sur les marges des producteurs.

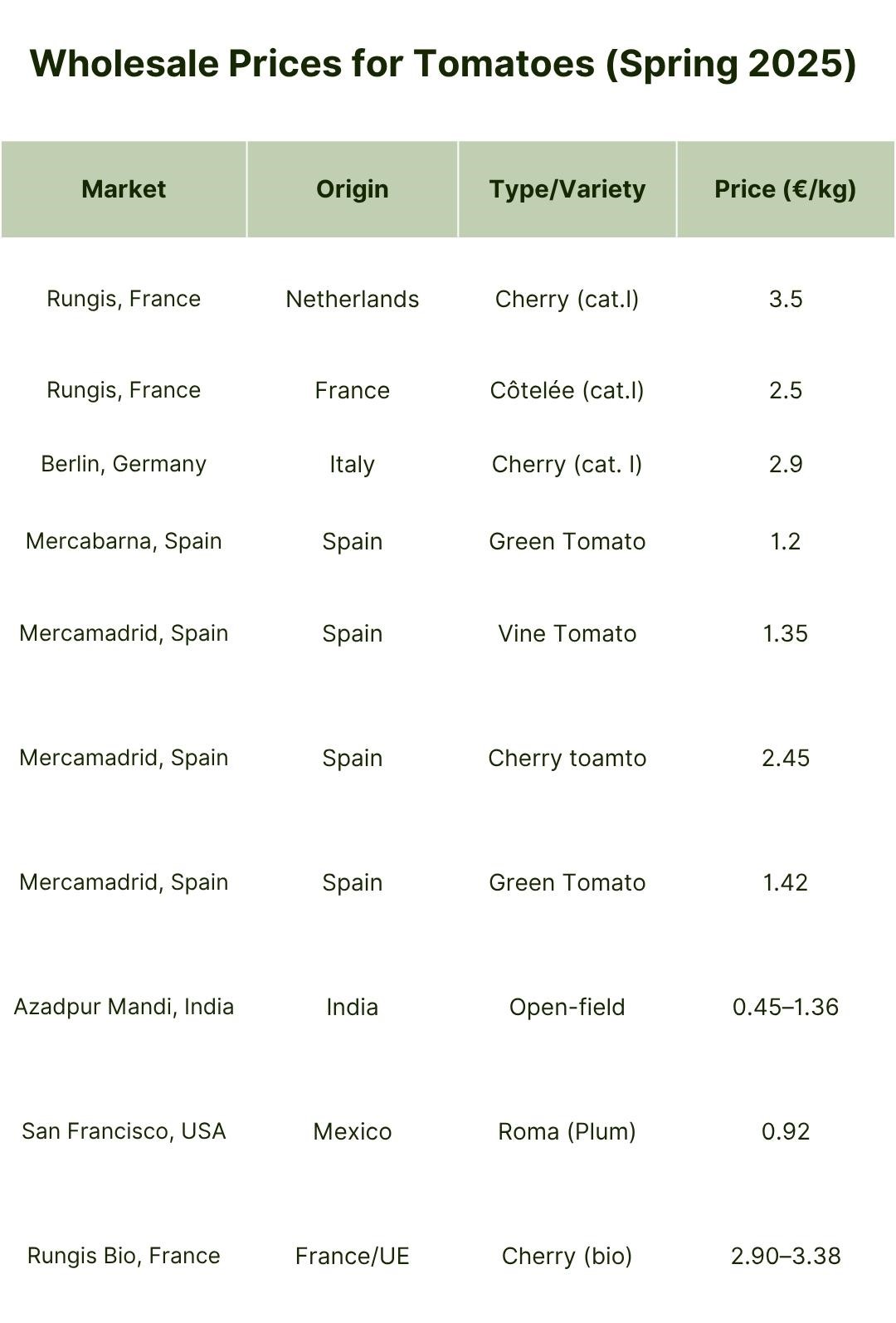

Prix de gros : bonus pour les variétés de niche

Les marchés de gros continuent de refléter des prix élevés pour les produits de niche et une demande axée sur la qualité. Aux Pays-Bas, les prix des tomates cerises ont atteint 3,50 €/kg en avril 2025, soit une hausse de 43 % par rapport à la moyenne quinquennale, tandis que les tomates en grappe se sont maintenues à 1,48 €/kg, soit une hausse de 16 % en glissement annuel. Les tomates cerises espagnoles et italiennes semblent être proposées à des prix plus bas, entre 2,45 et 2,90 €/kg. Ces prix élevés sont soutenus par les activités avancées de production sous serre aux Pays-Bas et par les chaînes d'approvisionnement orientées vers l'exportation. En Espagne, les tomates en grappe ont atteint en moyenne 0,99 €/kg, soit une hausse de 80 % en glissement annuel, grâce au retard des plantations et à la forte demande de l'Europe du Nord. En Sicile, en Italie, les prix des tomates prunes ont grimpé jusqu'à 5,50 €/kg en novembre 2024 en raison de graves pénuries dues à la sécheresse, soulignant l'influence croissante de la variabilité du climat. En Inde, à Azadpur Mandi, les prix ont fluctué entre 0,36 et 1,36 €/kg, reflétant l'instabilité de l'offre provoquée par les perturbations météorologiques liées à la mousson. Dans l'ensemble, les marchés d'Europe du Nord privilégient la régularité et la qualité des produits, tandis que l'Europe du Sud et certaines régions d'Asie sont de plus en plus confrontées à des problèmes d'approvisionnement liés au climat.

Prix de détail : conditionnement et préférences des consommateurs

Les données sur les prix de détail des tomates sur plusieurs grands marchés au printemps 2025 révèlent des différences régionales significatives liées aux coûts de production locaux, aux préférences des consommateurs et aux structures du marché. Aux États-Unis et en Allemagne, les tomates standard en vrac affichent des prix parmi les plus élevés, allant de 4,35 à 5,30 €/kg, ce qui reflète des coûts de main-d'œuvre, de transport et de vente au détail plus élevés, ainsi qu'une part plus importante d'importations pendant la morte-saison. En revanche, les pays méditerranéens tels que l'Espagne, la Grèce et l'Italie proposent des prix beaucoup plus abordables, les tomates standard en vrac se vendent à partir de 0,89 €/kg en Espagne et de 0,83 à 2,15 €/kg en Grèce. Cette différence s'explique en grande partie par des conditions de culture favorables, des chaînes d'approvisionnement plus courtes et la prédominance de la production nationale.

Les Pays-Bas, grand exportateur et innovateur dans le domaine de l'agriculture sous serre, affichent des prix modérés pour les tomates en vrac (1,18 €/kg) et les tomates en grappe (1,48 €/kg), avec un prix plus élevé pour les tomates cerises emballées dans des barquettes (3,50 €/kg). Le prix plus élevé des tomates cerises reflète à la fois le coût de l'emballage et leur positionnement en tant que produit haut de gamme. L'Espagne, en revanche, propose des tomates cerises en barquette à seulement 1,63 €/kg, ce qui indique que les coûts d'emballage sont moins élevés, que les volumes de production sont plus importants ou que l'accent n'est pas mis sur le positionnement de produit haut de gamme. En Italie, les tomates cerises, également vendues en barquette, sont vendues entre 2,10 et 2,80 €/kg, ce qui indique que le marché valorise la qualité et les variétés régionales, mais reste compétitif par rapport à l'Europe du Nord.

Les marchés émergents tels que la Chine, l'Inde et l'Égypte affichent les prix de détail les plus bas, les tomates standard en vrac se vendent respectivement à 1,07 €, 0,51 € et 0,38 € par kilogramme. Ces prix bas s'expliquent par la production locale, les coûts d'intrants et de main-d'œuvre moins élevés, ainsi que par un conditionnement et un positionnement de marque moins exigeants. Toutefois, ces marchés peuvent également être confrontés à une plus grande volatilité des prix en raison des conditions météorologiques et des perturbations de la chaîne d'approvisionnement. Les données illustrent notamment l'influence de l'emballage sur les prix de détail : les tomates cerises en barquettes atteignent systématiquement des prix plus élevés que les tomates en vrac ou en grappe, en particulier sur les marchés d'Europe de l'Ouest et d'Amérique du Nord. Ce supplément de prix est associé à la fois à la perception de la commodité et de la qualité, ainsi qu'au coût supplémentaire des matériaux d'emballage et de la logistique.

Dans l'ensemble, la tendance à choisir des produits de meilleure qualité et uniques est particulièrement forte en Europe du Nord-Ouest, où les consommateurs apprécient vraiment les options nouvelles et intéressantes, comme les tomates aux couleurs inhabituelles, et se soucient de la façon dont les aliments sont cultivés et emballés de manière durable. En résumé, les prix de détail des tomates en 2025 reflètent une interaction complexe entre la géographie, les systèmes de production, la demande des consommateurs et les stratégies de vente au détail, l'emballage et la différenciation des produits jouant un rôle de plus en plus important dans la formation des prix.

Facteurs à l'origine des différences de prix

Une série de facteurs structurels et externes ont contribué aux disparités de prix régionales en 2024-2025. La variabilité des conditions météorologiques a joué un rôle majeur. Les conditions de sécheresse dans des zones de culture de première importance comme la Sicile (Italie) et la Californie ont considérablement réduit les rendements, ce qui a alimenté la flambée des prix de détail et de gros. En outre, les précipitations excessives du printemps dans certaines parties de l'UE ont retardé les plantations de tomates, ce qui a eu pour effet de restreindre l'offre estivale et de soutenir la hausse des prix.

Les coûts de l'énergie et de la main-d'œuvre ont également influencé les prix. Les serres néerlandaises ont dû faire face à une hausse des coûts des intrants, entraînant une augmentation des prix de gros des tomates cerises, qui ont atteint 3,50 euros/kg. De même, les prix de détail aux États-Unis ont reflété les effets des pénuries de main-d'œuvre et des perturbations dans les transports, en particulier à la suite des dommages causés aux infrastructures par les ouragans.

La dynamique du commerce mondial a également façonné le paysage des prix. Au quatrième trimestre 2024, les exportations chinoises de tomates destinées à la transformation ont chuté de 46 000 tonnes, ce qui a indirectement atténué la pression de l'offre sur les producteurs de l'UE. Parallèlement, les importations de tomates marocaines ont contribué à stabiliser le marché hivernal espagnol, mais ont entraîné une baisse des prix pour les variétés standard, en particulier dans le sud de l'Europe.

Perspectives du marché 2025

Risques liés à la production

Le paysage de la production mondiale de tomates pour 2025 est façonné par une confluence de perturbations climatiques, de pressions économiques et d'ajustements stratégiques de l'offre, entraînant une baisse de 11,5 % de la production de tomates destinées à la transformation, à 40,5 millions de tonnes, par rapport à 2024. Dans l'hémisphère nord, l'effondrement prévu de 42 % de la production chinoise (à 6 millions de tonnes) s'explique par la faiblesse des prix à la production en 2024, qui a découragé la plantation, tandis que la réduction de 14 % des superficies plantées en Californie (à 200 000 acres) reflète les efforts déployés pour équilibrer les stocks excédentaires et la rareté de l'eau. Les producteurs d'Europe du Sud sont confrontés à un double défi : les pluies excessives du printemps ont retardé les semis de 3 à 4 semaines en Espagne et au Portugal, comprimant les périodes de croissance, tandis que la sécheresse dans le sud de l'Italie menace les cultures dépendantes de l'irrigation, malgré la stabilité de la production dans le nord du pays.

Parallèlement, les rendements des cultures d'été en Égypte ont chuté de 20 % en raison de la chaleur extrême (40-42 °C), ce qui a accentué les contraintes d'approvisionnement. Ces chocs climatiques se conjuguent avec des décisions économiques, car les stocks de report élevés pour 2024 (provenant de volumes de transformation record de 45,7 millions de tonnes) ont incité les producteurs à réduire leurs plantations, en particulier en Chine et en Californie. À l'inverse, la stabilité de la production de l'hémisphère sud (3,05 millions de tonnes) et les gains supplémentaires au Brésil et au Chili mettent en évidence la capacité des régions moins exposées aux aléas du climat à compenser les déclins de l'hémisphère nord. L'effet final est une chaîne d'approvisionnement mondiale fragmentée : les régions dotées d'infrastructures résistantes (par exemple, les serres néerlandaises) ou de politiques favorables (par exemple, les contrats italiens de 145 €/tonne) atténuent les pertes, tandis que les régions souffrant de stress hydrique et économiquement vulnérables sont confrontées à des baisses plus marquées.

Prévisions de prix

L'interaction entre la variabilité du climat, les contraintes de production et l'évolution de la demande devrait entraîner d'importantes fluctuations de prix sur les marchés mondiaux de la tomate en 2025. De graves sécheresses en Sicile et en Californie réduisent les rendements des variétés de tomates fraîches de qualité supérieure (par exemple, les tomates cerises et les tomates en grappe), créant des pénuries d'approvisionnement localisées qui ont déjà fait grimper les prix de gros italiens pour les tomates prunes à 5,50 €/kg. Simultanément, des pluies printanières excessives en Espagne et au Portugal ont retardé la plantation de 3 à 4 semaines, comprimant la période de croissance de l'hémisphère nord et augmentant les coûts de production, ce qui devrait faire grimper les prix à la production de l'UE de 5 à 7 %.

En Chine, la baisse de la production de tomates industrielles atténue les pressions de l'offre excédentaire mondiale, stabilisant les prix à la production entre 2,2 et 2,4 ¥/kg (entre 0,30 et 0,33 $/kg) en dépit d'une demande d'exportation plus faible. Parallèlement, la hausse des coûts du carburant et de l'énergie aggrave les augmentations des prix de gros et de détail, en particulier pour les expéditions à longue distance de tomates Roma mexicaines vers les États-Unis et de tomates cerises de serre néerlandaises vers les marchés de l'UE, où la logistique peut gonfler les prix de 5 à 7 %. À l'inverse, la stabilité des allocations d'eau en Californie et l'efficacité des chaînes d'approvisionnement en Europe du Nord atténuent la volatilité dans les segments clés des tomates industrielles et fraîches, garantissant une croissance modérée des prix pour les acheteurs en gros. Cette dynamique met en évidence un marché fragmenté : les régions soumises à des contraintes climatiques sont confrontées à une inflation due à l'offre, tandis que les régions dotées d'une infrastructure résistante ou d'un approvisionnement diversifié maintiennent une relative stabilité.

Tendances de la demande et évolution du marché

Dynamique de l'offre et de la demande

La demande mondiale de tomates destinées à la transformation reste stable à environ 45-46 millions de tonnes. Cependant, le récent déclin des exportations de la Chine - en baisse de 46 000 tonnes au quatrième trimestre 2024 - pourrait contribuer à atténuer les pressions sur les prix pour les producteurs d'autres régions. Dans le segment des tomates fraîches, la consommation de tomates cerises et de tomates en grappe continue d'augmenter, avec une hausse de 12% observée à la fois dans l'UE et aux États-Unis. Cette croissance est largement alimentée par les tendances des consommateurs qui favorisent des repas sains et des ingrédients pratiques pour les salades.

Risques climatiques et géopolitiques

Les perturbations liées aux conditions météorologiques restent un risque majeur pour l'industrie de la tomate. Les sécheresses persistantes dans le sud de l'Europe et en Californie ont entraîné des baisses de rendement, tandis que les précipitations excessives dans le nord de l'Italie et de l'Espagne ont retardé les calendriers de plantation, ce qui a eu pour effet de restreindre l'offre pendant la haute saison. Les développements géopolitiques et les changements de politique commerciale ont également eu un impact sur la dynamique du marché. En 2024, les exportations de tomates marocaines vers l'UE ont augmenté de 19 %, augmentant la pression concurrentielle sur les producteurs espagnols et néerlandais, en particulier pendant la saison hivernale.

Innovation et coûts de production

L'innovation dans la sélection des tomates continue d'influencer les tendances de la vente au détail. Les variétés hybrides sans pépins représentent aujourd'hui 35 % des ventes de tomates au détail aux États-Unis, grâce à leur durée de conservation prolongée et à l'attrait qu'elles exercent sur les consommateurs en raison de la réduction des déchets. Toutefois, l'augmentation des coûts de production pose des problèmes, en particulier dans les serres de haute technologie. Aux Pays-Bas, l'inflation énergétique a fait grimper les coûts de production de 10 à 15 %, ce qui a contribué à l'augmentation des prix de gros et de détail des tomates cerises.

Conclusion

Alors que les perturbations climatiques s'intensifient et que les préférences des consommateurs évoluent vers des produits de niche et durables, le marché mondial de la tomate subit une transformation structurelle. Les producteurs, les entreprises de transformation et les commerçants doivent s'adapter en investissant dans des variétés résistantes, en optimisant les coûts des intrants et en s'alignant sur l'évolution de la demande, en particulier pour les segments haut de gamme et de contre-saison. Le succès dans ce nouveau contexte dépendra non seulement de l'efficacité des rendements et des prix, mais aussi de la capacité à répondre aux pressions environnementales, aux changements réglementaires et à l'évolution de la dynamique commerciale.

Plus d'informations sur le marché de produits frais:

Analyse approfondie des prix de l’asperge verte : étude complète des prix 2024-2025

Analyse approfondie des prix de la pastèque: une étude complète des prix 2024-2025

Sources :

World Processing Tomato Council (WPTC)

Eurostat

European Commission

FAO

USDA

European Commission’s Agri-food Data Portal

FranceAgriMer RNM

Mercabarna

Mercamadrid