")

El mercado global del tomate en 2024–2025 se caracteriza por niveles récord de producción, volatilidad impulsada por el clima y dinámicas cambiantes de precios en los segmentos de finca, mayorista y minorista. A pesar de una caída proyectada del 11,5% en la producción de tomate para procesamiento en 2025, los mercados de tomate fresco siguen siendo sólidos, con la demanda de variedades especiales y productos premium remodelando los flujos comerciales.

Variedades de Tomate en el Comercio Global: Clasificación y Aplicaciones Comerciales

El comercio global del tomate gira en torno a variedades distintas optimizadas para segmentos de mercado específicos, que van desde el procesamiento industrial hasta el consumo fresco premium. Este análisis categoriza los tomates en cinco tipos comerciales principales: industriales, para consumo fresco, cherry, Roma (ciruela) y en rama, detallando sus características varietales, regiones de producción y aplicaciones en el mercado.

Tomates para Procesamiento Industrial

Los tomates industriales se cultivan específicamente por su alto rendimiento, carne gruesa y contenido concentrado de sólidos, lo que los hace ideales para productos procesados como pasta, salsas y conservas. Sus características clave incluyen sabor intenso, fuerte resistencia a enfermedades y aptitud para la cosecha mecánica. Los principales centros de producción incluyen China (Xinjiang), California (EE. UU.) e Italia (Emilia-Romaña), donde los climas áridos y los sistemas avanzados de riego permiten una producción eficiente a gran escala. Más del 90% se utilizan para pasta o productos enlatados, con China exportando aproximadamente 1,2 millones de toneladas de pasta al año.

Tomates para Consumo Fresco

Los tomates para mercado fresco se cultivan con énfasis en el atractivo visual, la vida útil y la textura. Estas variedades se valoran por su pulpa jugosa y se usan comúnmente en ensaladas y bocadillos. También están optimizadas para maduración uniforme y durabilidad en el transporte. México y España representan alrededor del 60% del suministro de tomates frescos a América del Norte y la UE, respectivamente, respaldados principalmente por sistemas avanzados de invernadero que aseguran producción durante todo el año.

Tomates Cherry

Los tomates cherry, que generalmente pesan menos de 25 g, son valorados por su dulzura y facilidad para consumir como aperitivo. En los Países Bajos, los invernaderos de alta tecnología producen alrededor de 3,5 kg/m², abasteciendo a los mercados premium europeos donde los precios minoristas pueden alcanzar los €3,50/kg. Estos tomates se envasan comúnmente en envases tipo clamshell de 250 g para enfatizar la conveniencia y frescura. Turquía también ha surgido como un fuerte competidor, aumentando sus exportaciones de tomates cherry en un 22% desde 2022.

Tomates Roma (Ciruela)

Los tomates Roma son variedades de forma ovalada y bajo contenido de humedad, ideales para cocinar y procesar. Dos cultivares bien conocidos son:

- San Marzano: con certificación DOP, más del 7% de sólidos, usado en salsas auténticas.

- Granadero: híbrido con 6,2° Brix y resistencia a enfermedades, usado en procesadoras del Mediterráneo.

Tomates en Rama

Se venden aún adheridos a la rama, y estos tomates alcanzan precios premium debido a su frescura percibida y mejor presentación. En 2024, las exportaciones turcas de tomates en rama a Europa crecieron un 18%, beneficiándose de tiempos de tránsito más cortos en comparación con los competidores españoles y una fuerte demanda en los mercados del norte de Europa.

Panorama Global de la Producción de Tomates

Producción Récord en 2024

La producción mundial de tomates alcanzó 186 millones de toneladas métricas en 2024, con los tomates procesados representando 45,7 millones de toneladas—un aumento del 3,3% respecto a 2023. China consolidó su dominio, contribuyendo con el 37% de la producción global (68,2 millones de toneladas), principalmente desde las regiones de procesamiento de Xinjiang. California, el segundo mayor productor, vio caer su producción a 11 millones de toneladas cortas (9,98 millones de toneladas métricas) debido a olas de calor y restricciones de agua. La Unión Europea mantuvo una producción estable en 11 millones de toneladas, con Italia (5,6 millones de toneladas) y España (2,8 millones de toneladas) a la cabeza a pesar de los retrasos en la siembra de primavera. Además, en 2024, la producción europea de tomates para consumo fresco alcanzó 6.670 toneladas, con España liderando el mercado con 1.650 toneladas. Le siguieron Italia (1.189 toneladas), Países Bajos (828 toneladas), Polonia (934 toneladas) y Francia (527 toneladas).

Pronóstico de Producción para 2025

La WPTC proyecta una disminución del 11,5% en la producción mundial de tomates industriales para 2025, totalizando 40,5 millones de toneladas, impulsada por la reducción de siembras en China (-42%) y California (-7%) debido a los bajos precios de 2024 en China. Los rendimientos del hemisferio norte enfrentan riesgos por lluvias excesivas en Europa y sequía en el Mediterráneo, mientras que la producción del hemisferio sur se mantiene estable en 3,05 millones de toneladas.

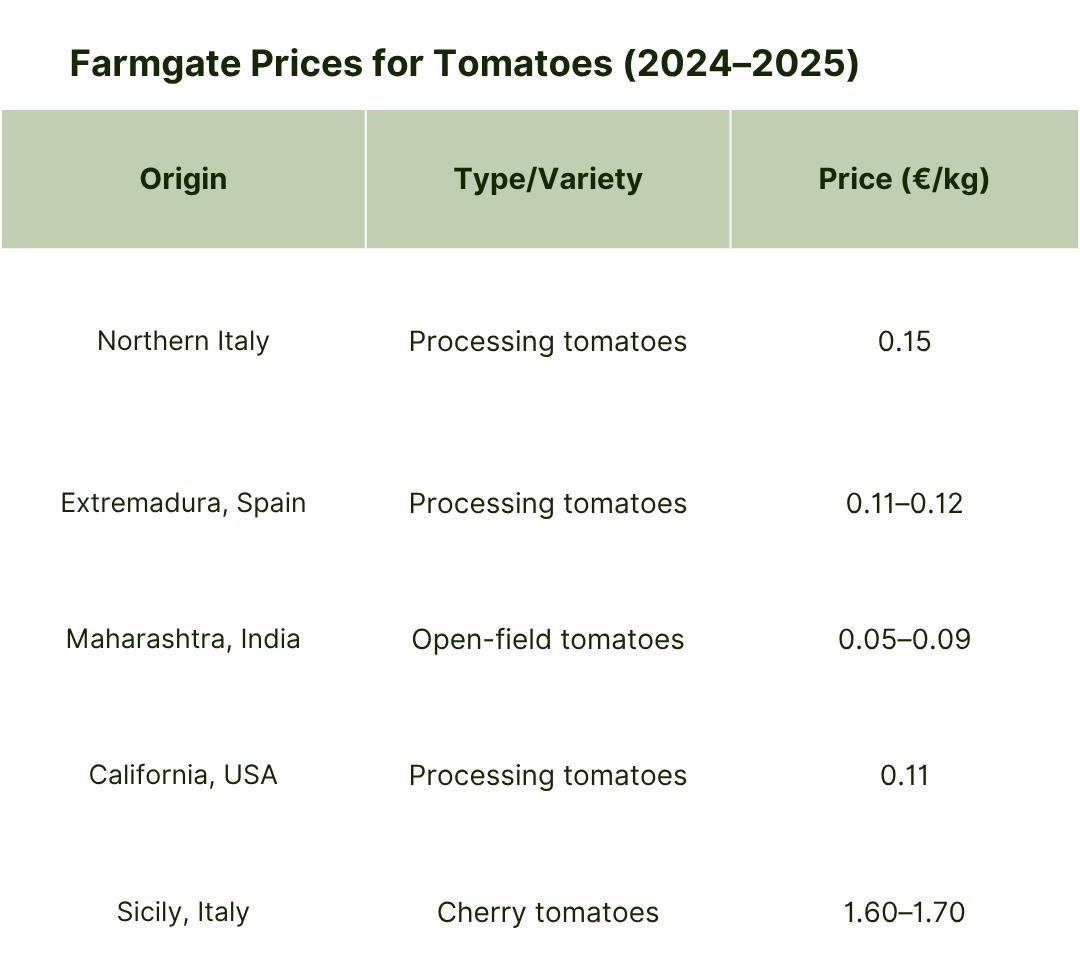

Precios en Finca: Disparidades Regionales y Costos de Producción

Los precios en finca para tomates de procesamiento varían significativamente entre regiones, influenciados por factores como escala de producción, costos laborales y condiciones climáticas. En España (Extremadura), los precios promediaron €0,11–0,12/kg—entre los más bajos de la UE—gracias a contratos de alto volumen y operaciones eficientes a gran escala. En el norte de Italia, los precios contractuales subieron a €0,15/kg, un aumento del 5% interanual impulsado por una oferta más ajustada y ajustes por el aumento en costos energéticos. En California (EE. UU.), los precios cayeron a €0,11/kg mientras los agricultores redujeron siembras debido al exceso de inventarios y la persistente escasez de agua. Mientras tanto, en India (Maharashtra), los precios en finca cayeron bruscamente a €0,05–0,09/kg debido a un exceso de oferta poscosecha, subrayando la vulnerabilidad del sector ante excedentes de mercado.

Aunque los precios de la UE para tomates de procesamiento siguen siendo más altos que el promedio mundial, particularmente en comparación con China, donde los precios oscilan entre €0,03–0,033/kg—el aumento de los costos de insumos continúa presionando los márgenes de los productores.

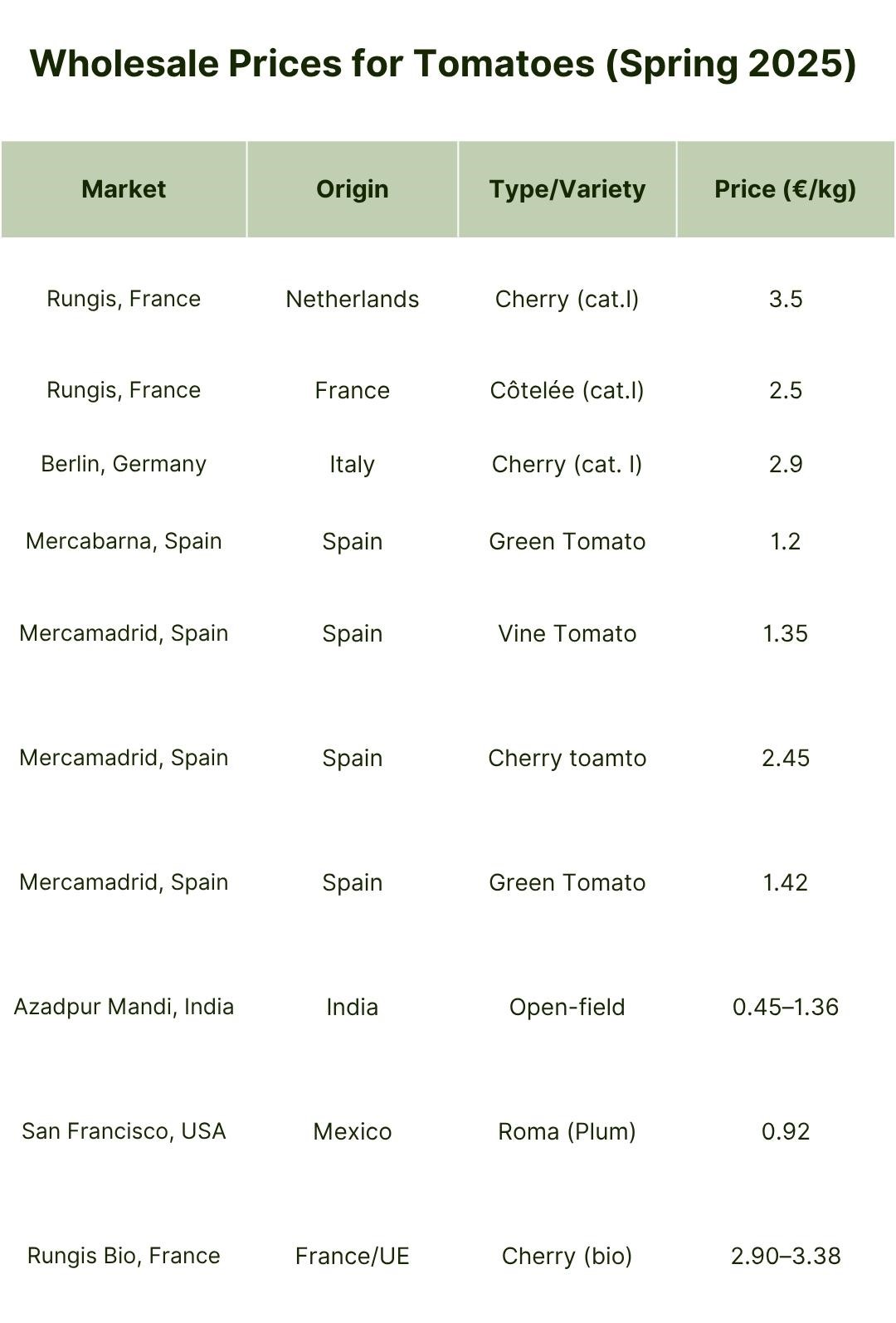

Precios Mayoristas: Primas para Variedades Especiales

Los mercados mayoristas continúan reflejando fuertes primas para productos de nicho y demanda orientada a la calidad. En los Países Bajos, los precios de tomates cherry alcanzaron €3,50/kg en abril de 2025—un 43% más que el promedio de 5 años—mientras que los tomates en rama se mantuvieron en €1,48/kg, un aumento interanual del 16%. Los tomates cherry españoles e italianos parecen ofrecerse a precios más bajos, entre 2,45 y 2,90 euros por kg. Estos precios elevados se sustentan en operaciones avanzadas de invernaderos neerlandeses y cadenas de suministro orientadas a la exportación. En España, los tomates en rama promediaron €1,35/kg, un aumento del 80% interanual impulsado por siembras retrasadas y una fuerte demanda del norte de Europa. En Sicilia, Italia, los precios de los tomates ciruela se dispararon a €5,50/kg durante noviembre de 2024 debido a graves escaseces provocadas por la sequía, destacando la creciente influencia de la volatilidad climática. Mientras tanto, en el Azadpur Mandi de India, los precios fluctuaron entre €0,36 y €1,36/kg, reflejando la inestabilidad de la oferta provocada por alteraciones meteorológicas relacionadas con el monzón. En general, los mercados del norte de Europa priorizan la consistencia y calidad del producto, mientras que el sur de Europa y partes de Asia enfrentan crecientes desafíos debido a choques climáticos en la oferta.

Precios Minoristas: Empaque y Preferencias del Consumidor

Los datos de precios minoristas para tomates en varios mercados importantes en la primavera de 2025 revelan diferencias regionales significativas determinadas por costos de producción locales, preferencias del consumidor y estructuras de mercado. En EE. UU. y Alemania, los tomates estándar sueltos alcanzan algunos de los precios más altos, entre €4,35 y €5,30 por kilogramo, reflejando mayores costos laborales, de transporte y de distribución, así como una mayor proporción de importaciones fuera de temporada. En contraste, los países mediterráneos como España, Grecia e Italia ofrecen precios mucho más asequibles, con tomates estándar sueltos en España a partir de €0,89 por kilogramo y en Grecia entre €0,83 y €2,15 por kilogramo. Esta diferencia se debe en gran parte a condiciones de cultivo favorables, cadenas de suministro más cortas y la dominancia de la producción nacional.

Países Bajos, un importante exportador e innovador en agricultura en invernaderos, muestra precios moderados para tomates sueltos (€1,18/kg) y en rama (€1,48/kg), con una prima para tomates cherry en envases clamshell (€3,50/kg). El mayor precio de los tomates cherry refleja tanto el costo del empaque como su posicionamiento como producto premium. España, por otro lado, ofrece tomates cherry en clamshell a solo €1,63/kg, lo que sugiere costos de empaque más bajos, volúmenes de producción más altos o menor énfasis en la marca premium. Los tomates cherry y especiales de Italia, también vendidos en clamshells, tienen precios entre €2,10 y €2,80/kg, lo que indica un mercado que valora la calidad y variedades regionales pero sigue siendo competitivo respecto al norte de Europa.

Los mercados emergentes como China, India y Egipto muestran los precios minoristas más bajos, con tomates sueltos estándar a €1,07, €0,51 y €0,38 por kilogramo, respectivamente. Estos precios bajos se deben a la producción local, menores costos de insumos y mano de obra, y un empaquetado o branding menos intensivo. Sin embargo, estos mercados también pueden enfrentar mayor volatilidad de precios debido al clima y disrupciones en la cadena de suministro. Cabe destacar cómo el empaque influye en los precios minoristas: los tomates cherry en envases clamshell consistentemente alcanzan precios más altos que los tipos sueltos o en rama, especialmente en los mercados de Europa Occidental y Norteamérica. Esta prima en los precios se asocia tanto con la conveniencia y calidad percibidas como con el costo adicional de materiales de empaque y logística.

En general, la tendencia hacia productos de mayor calidad y más únicos es especialmente fuerte en el noroeste de Europa, donde los consumidores realmente valoran opciones nuevas e interesantes, como tomates de colores inusuales, y se preocupan por cómo se cultivan y empaquetan los alimentos de manera sostenible. En resumen, los precios minoristas de los tomates en 2025 reflejan una compleja interacción de geografía, sistemas de producción, demanda del consumidor y estrategias minoristas, donde el empaque y la diferenciación del producto desempeñan un papel cada vez más importante en la formación de precios.

Factores que Impulsan las Diferencias de Precio

Una variedad de factores estructurales y externos contribuyeron a las disparidades de precios regionales en 2024–2025. La volatilidad climática jugó un papel importante. Las condiciones de sequía en áreas clave como Sicilia (Italia) y California redujeron significativamente los rendimientos, impulsando aumentos en los precios al por menor y al por mayor. Además, las lluvias excesivas de primavera en partes de la UE retrasaron las siembras de tomate, lo que a su vez ajustó la oferta de verano y sostuvo precios elevados.

Los costos de energía y mano de obra también influyeron en los precios. Las operaciones de invernaderos neerlandeses, dependientes de entradas energéticas estables, enfrentaron aumentos de costos que contribuyeron a que los tomates cherry alcanzaran los €3,50/kg al por mayor. De manera similar, los precios minoristas en EE. UU. reflejaron los efectos de la escasez de mano de obra y las interrupciones del transporte, especialmente tras daños en infraestructuras causados por huracanes.

Las dinámicas comerciales globales también moldearon el panorama de precios. En el cuarto trimestre de 2024, las exportaciones chinas de tomates procesados cayeron en 46.000 toneladas, aliviando indirectamente la presión de oferta sobre los productores de la UE. Mientras tanto, las importaciones de tomates marroquíes ayudaron a estabilizar el mercado invernal de España pero provocaron una suavización de precios para las variedades estándar, particularmente en el sur de Europa.

Perspectiva del Mercado 2025

Riesgos de Producción

El panorama global de producción de tomate para 2025 está moldeado por una confluencia de disrupciones climáticas, presiones económicas y ajustes estratégicos en la oferta, impulsando una caída del 11,5% en la producción de tomates para procesamiento a 40,5 millones de toneladas métricas en comparación con 2024. En el hemisferio norte, el colapso proyectado del 42% en la producción china (hasta 6,0 millones de toneladas) se debe a los bajos precios en finca de 2024, que desincentivaron la siembra, mientras que la reducción del 14% en la superficie sembrada de California (a 200.000 acres) refleja esfuerzos por equilibrar inventarios excedentes y escasez hídrica. Los productores del sur de Europa enfrentan desafíos duales: lluvias primaverales excesivas retrasaron la siembra 3–4 semanas en España y Portugal, acortando las ventanas de cultivo, mientras que la sequía en el sur de Italia amenaza los cultivos dependientes del riego a pesar de una producción estable en el norte.

Mientras tanto, los rendimientos de cultivos de verano en Egipto cayeron un 20% debido al calor extremo (40–42°C), exacerbando las restricciones de suministro. Estos impactos climáticos se cruzan con decisiones económicas, ya que los altos inventarios acumulados de 2024 (por volúmenes récord de procesamiento de 45,7 millones de toneladas) llevaron a los productores a reducir siembras, especialmente en China y California. Por el contrario, la producción estable en el hemisferio sur (3,05 millones de toneladas) y los incrementos graduales en Brasil y Chile destacan la capacidad de regiones menos expuestas al clima para compensar las caídas del norte. El efecto neto es una cadena de suministro global fragmentada: regiones con infraestructura resiliente (p. ej., invernaderos neerlandeses) o políticas favorables (p. ej., contratos italianos de €145/tonelada) mitigan pérdidas, mientras que áreas con estrés hídrico y vulnerabilidad económica enfrentan declives más pronunciados.

Proyecciones de Precios

Los cambios climáticos, los límites en la capacidad productiva y las necesidades cambiantes de los consumidores se espera que causen grandes altibajos en los precios del tomate en todo el mundo en 2025. Sequías severas en Sicilia y California están reduciendo los rendimientos de variedades frescas premium (p. ej., tomates cherry y en rama), creando escasez de oferta localizada que ya ha elevado los precios mayoristas italianos para tomates ciruela a €5,50/kg. Al mismo tiempo, las lluvias primaverales excesivas en España y Portugal retrasaron las siembras de 3 a 4 semanas, acortando la ventana de cultivo del hemisferio norte y aumentando los costos de producción, lo que se proyecta eleve los precios en finca de la UE entre un 5 y 7%.

En China, la caída en la producción de tomates industriales está aliviando las presiones de exceso de oferta global, estabilizando los precios en finca en ¥2,2–2,4/kg ($0,30–0,33/kg) a pesar de una demanda de exportación más débil. Mientras tanto, el aumento en los costos de combustible y energía complica aún más los precios mayoristas y minoristas, especialmente para los envíos de larga distancia de tomates Roma mexicanos a EE. UU. y tomates cherry neerlandeses a mercados de la UE, donde la logística puede inflar los precios entre un 5 y 7%. Por el contrario, asignaciones hídricas estables en California y cadenas de suministro eficientes en el norte de Europa mitigan la volatilidad en segmentos clave industriales y frescos, asegurando un crecimiento de precios moderado para compradores al por mayor. Estas dinámicas subrayan un mercado fragmentado: las regiones con estrés climático enfrentan inflación por escasez de oferta, mientras que las regiones con infraestructura resiliente o fuentes diversificadas mantienen una estabilidad relativa.

Tendencias de Demanda y Cambios en el Mercado

Dinámica de Oferta y Demanda

La demanda mundial de tomates procesados permanece estable en aproximadamente 45–46 millones de toneladas métricas. Sin embargo, la reciente caída de exportaciones chinas—46.000 toneladas menos en el cuarto trimestre de 2024—podría ayudar a aliviar las presiones de precios para productores en otras regiones. En el segmento de tomates frescos, el consumo de tomates cherry y uva continúa aumentando, con un incremento del 12% observado tanto en la UE como en EE. UU. Este crecimiento se debe en gran parte a las tendencias del consumidor que favorecen los aperitivos saludables y los ingredientes convenientes para ensaladas.

Riesgos Climáticos y Geopolíticos

Las disrupciones climáticas siguen siendo un riesgo clave para la industria del tomate. Sequías persistentes en el sur de Europa y California han llevado a reducciones de rendimiento, mientras que lluvias excesivas en el norte de Italia y España han retrasado los calendarios de siembra, ajustando la oferta durante las temporadas pico. Los desarrollos geopolíticos y cambios en políticas comerciales también han impactado las dinámicas del mercado. En 2024, las exportaciones de tomates marroquíes a la UE aumentaron un 19%, incrementando la presión competitiva sobre los productores españoles y neerlandeses, particularmente durante la temporada invernal.

Innovación y Costos de Producción

La innovación en el mejoramiento genético del tomate sigue influyendo en las tendencias minoristas. Las variedades híbridas sin semillas ahora representan el 35% de las ventas minoristas de tomates en EE. UU., gracias a su vida útil extendida y atractivo para el consumidor por la reducción de residuos. Sin embargo, el aumento de los costos de producción representa un desafío, especialmente en operaciones de invernadero de alta tecnología. En los Países Bajos, la inflación energética ha elevado los costos de producción entre un 10 y 15%, contribuyendo a precios mayoristas y minoristas elevados para tomates cherry.

Conclusión

A medida que las disrupciones climáticas se intensifican y las preferencias del consumidor evolucionan hacia productos especiales y sostenibles, el mercado mundial del tomate está experimentando una transformación estructural. Los productores, procesadores y comerciantes deben adaptarse invirtiendo en variedades resilientes, optimizando los costos de insumos y alineándose con patrones de demanda cambiantes, particularmente en los segmentos premium y fuera de temporada. El éxito en este nuevo panorama dependerá no solo de la eficiencia en rendimiento y precios, sino también de la agilidad para responder a presiones ambientales, cambios regulatorios y dinámicas comerciales en evolución.

Más información sobre el mercado de productos frescos

Análisis Profundo de los Precios de Sandía: Estudio Integral 2024-2025

Análisis Profundo de los Precios del Espárrago Verde Un Estudio Integral de Precios 2024-2025

Fuentes:

World Processing Tomato Council (WPTC)

Eurostat

2026 de la ONU 20 historias de resiliencia de mujeres en la agricultura")