")

Análisis del Mercado Global de Sandía: Un Estudio Integral de Precios 2024-2025

En 2023, la producción mundial de sandía alcanzó un récord, superando los 104,9 millones de toneladas, con China, India y Turquía liderando el camino. Europa también juega un papel vital en la producción, con España, Italia y Grecia como los principales contribuyentes. La Unión Europea produjo, por sí sola, casi 3 millones de toneladas, con España responsable de casi la mitad de ese total. Sin embargo, existen diferencias significativas de precios a lo largo de la cadena de suministro, desde las granjas hasta el comercio minorista, lo que a menudo deja a los productores con solo una pequeña parte del precio final de venta. En Europa, las tendencias de consumo son estables o ligeramente crecientes, respaldadas por el clima cálido y los cambios en los hábitos alimenticios. Mirando hacia 2024-2025, la perspectiva del mercado es optimista, con un crecimiento anticipado tanto en producción como en consumo. No obstante, desafíos como el cambio climático, el aumento de los costos de insumos y problemas comerciales, continúan generando preocupaciones.

Producción Global de Sandía: Escala, Geografía y Tendencias

Producción Mundial y Países Líderes

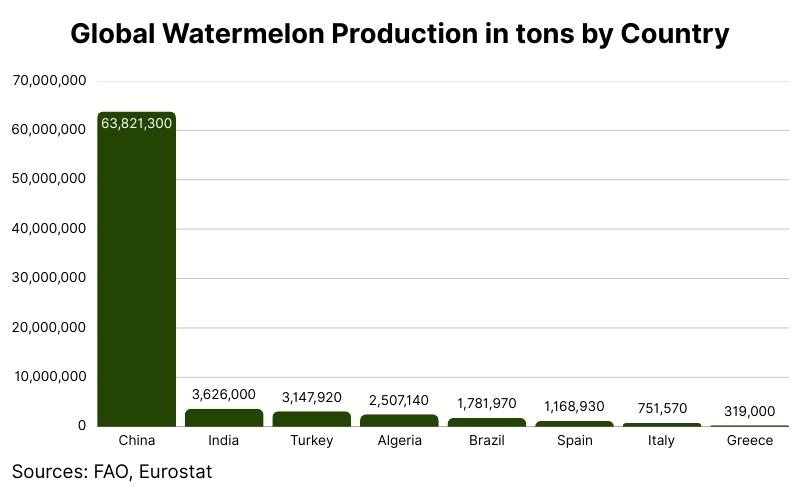

En 2023, la producción mundial de sandía alcanzó un récord de 104.932.071 toneladas, reflejando un aumento del 1,83% respecto al año anterior. El área total dedicada al cultivo creció a 3.042.931 hectáreas. China continúa liderando el mercado, produciendo 63.821.300 toneladas, lo que representa más del 60% del total mundial, en 1.488.028 hectáreas con un rendimiento promedio de 4,29 kg/m². India y Turquía siguen, produciendo 3.626.000 toneladas y 3.147.920 toneladas, respectivamente, aunque sus rendimientos y áreas de cultivo varían significativamente. El rendimiento promedio de India es de 2,88 kg/m², mientras que Turquía ostenta un rendimiento más alto de 4,91 kg/m². Otros productores importantes incluyen Argelia con 2.507.140 toneladas y Brasil con 1.781.970 toneladas, junto con varios países en Europa y el Norte de África. El aumento en la producción global está impulsado tanto por la expansión de áreas de cultivo como por mejoras en el rendimiento, gracias a avances tecnológicos y condiciones climáticas favorables en regiones clave.

Producción Europea: Líderes y Tendencias

Europa produjo casi 3 millones de toneladas de sandías en 2023, con España, Italia y Grecia como los principales contribuyentes. España por sí sola representó aproximadamente 1.168.930 toneladas, representando el 45,4% de la producción de la UE, seguida por Italia con 751.570 toneladas (25,6%) y Grecia con 319.000 toneladas (12,4%). Otros productores de la UE incluyen Rumanía y Hungría, aunque en volúmenes mucho menores.

La producción de España está altamente concentrada en regiones como Murcia y Andalucía, donde condiciones climáticas favorables y prácticas agrícolas avanzadas respaldan altos rendimientos (hasta 5,45 kg/m²). Solo Murcia exportó 125.114 toneladas en 2023, lo que representa casi la mitad de las exportaciones totales de melón de España.

Italia produjo 751.570 toneladas en 2023, con un área cultivada de 15.170 hectáreas y un rendimiento promedio de 4,95 kg/m². La producción italiana aumentó en casi 95.000 toneladas en 2023, respaldada por la expansión del área y un clima favorable. Las principales áreas de producción están en el norte (Lombardía, Emilia-Romaña) y el sur (Sicilia, Apulia).

Grecia produjo aproximadamente 319.000 toneladas en 2023, ocupando el tercer lugar en Europa. Las principales áreas de cultivo están en el Peloponeso y Macedonia. Las sandías griegas son un importante artículo de exportación, especialmente a países vecinos de los Balcanes y Europa Occidental.

Otros productores europeos, como Rumanía y Hungría, contribuyen con volúmenes menores pero notables. La producción de Rumanía ha disminuido en los últimos años, mientras que la de Hungría permanece estable y se espera que se recupere a los niveles de 2021. Francia y Portugal también producen sandías, pero su producción es principalmente para consumo doméstico.

Principales Variedades de Sandía Comercializadas

El mercado de sandía presenta una amplia variedad de tipos, cada uno con características distintas en términos de tamaño, forma, patrón de corteza y color de pulpa. Sin embargo, tres variedades dominan el comercio internacional, especialmente dentro y hacia Europa:

- Sugar Baby: Pequeña, redonda, corteza verde oscura, pulpa roja profunda, muy dulce, preferida por sus porciones individuales y tamaño compacto.

- Jubilee: Grande, ovalada, corteza verde gruesa con rayas claras, pulpa roja profunda, conocida por su excelente sabor y adecuación para consumo grupal.

- Crimson Sweet: Mediana a grande, redonda u ovalada, corteza verde claro con rayas oscuras, pulpa roja, valorada por su equilibrio de dulzura y textura.

Estas variedades son favorecidas por su transportabilidad, vida útil y atractivo para el consumidor. Además, las sandías sin semillas (a menudo híbridos de las anteriores) han ganado popularidad en los últimos años debido a su conveniencia y calidad de consumo consistente. Existen preferencias regionales: los mercados mediterráneos generalmente demandan variedades más grandes con semillas (por ejemplo, Jubilee, Crimson Sweet), mientras que los consumidores del norte de Europa optan cada vez más por tipos más pequeños sin semillas.

Precios de Origen, Mayoristas y Minoristas (2024)

La cosecha de sandía en Europa acaba de comenzar a influir en los precios del mercado. Hay una notable brecha de precios entre el origen y el comercio minorista. Para analizar estos precios, nos enfocamos en tipos más que en variedades específicas, ya que no se dispone de datos detallados sobre las principales variedades.

Precios de Origen

Los precios de origen (el precio recibido por los productores en el punto de venta, antes de los costos de transporte y comercialización) varían ampliamente en las áreas productoras. Son altamente sensibles a la dinámica de oferta-demanda y los costos de producción.

Grecia:

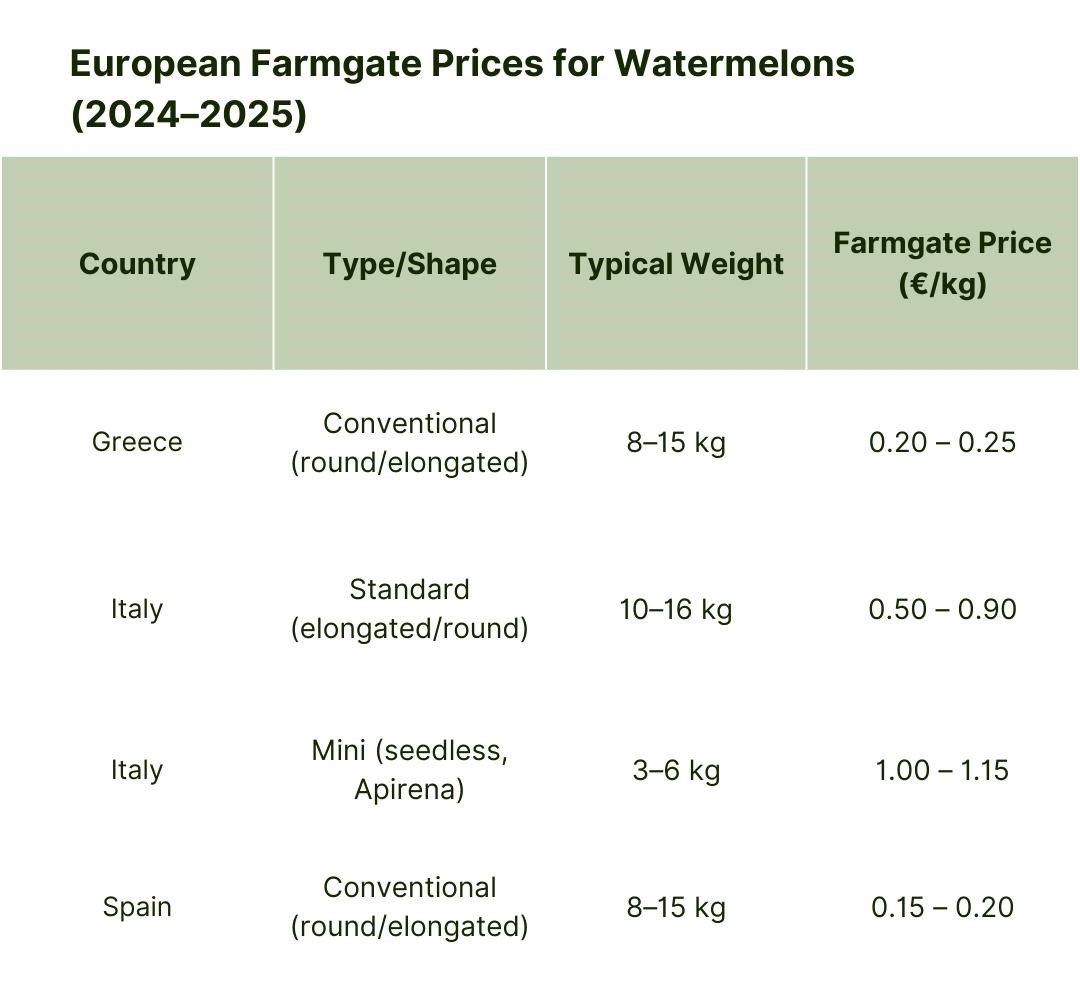

Las sandías convencionales en Grecia son típicamente redondas o alargadas y pesan entre 8 y 15 kg, y el precio de origen oscila entre €0,20 y €0,25 por kg. Estas son sandías cultivadas en campo, principalmente de la variedad Crimson Sweet (rayadas, redondas u ovaladas), siendo comunes ambas formas.

Italia:

Las sandías estándar en Italia, que pueden ser alargadas o redondas y generalmente pesan entre 10 y 16 kg, tienen un precio de origen de €0,50 a €0,90 por kg. Estos son tipos cultivados en campo, principalmente variedades Jubilee o Crimson Sweet, con presencia de formas tanto redondas como alargadas. Italia también produce mini sandías sin semillas premium (Apirena), típicamente ovaladas o redondas, con un peso que varía entre 3 y 6 kg, y que alcanzan un precio de origen más alto de €1,00 a €1,15 por kg.

España:

En España, las sandías convencionales son tanto redondas como alargadas, con un peso que oscila entre 8 y 15 kg. El precio de origen es de €0,15 a €0,20 por kg. Estas sandías cultivadas en campo, corresponden mayoritariamente a las variedades Crimson Sweet o Jubilee, siendo comunes ambas formas.

USA:

Las sandías sin semillas en USA, principalmente de Florida y Georgia, son tanto redondas como alargadas, con un peso que varía entre 6 y 10 kg. El precio de origen es de €0,30 a €0,32 por kg, siendo la mayoría sin semillas. Las mini sandías sin semillas, que pesan de 2 a 4 kg, también están disponibles, típicamente a un precio más alto de aproximadamente €0,80 a €1,00 por kg, aunque los datos son más limitados y estas sirven a un mercado premium.

India:

En India, las sandías tradicionales son principalmente redondas u ovaladas, y pesan entre 2 y 8 kg. Los precios en origen fluctúan significativamente, oscilando entre €0,04 y €0,22 por kg, dependiendo de las variedades locales y del volumen de producción.

Brasil:

Aunque los precios específicos de origen no se publican con tanta frecuencia, los precios mayoristas de Brasil, que sirven como una aproximación cercana, oscilaron entre $0,55 y $1,03 por kilogramo (aproximadamente €0,51 a €0,96 por kilogramo). La expansión de la tierra cultivada y el aumento de la productividad han contribuido a robustos rendimientos en origen, particularmente para los productores enfocados en exportaciones.

Australia:

Las variedades con semillas, usualmente pesando entre 5 y 10 kg y vendidas enteras, tienen un precio de aproximadamente €0,50 por kilogramo en origen, traduciéndose aproximadamente a AU$4 por fruta. La mayor parte de la producción de Australia consiste en estos tipos grandes con semillas.

Precios Mayoristas

Los precios mayoristas se establecen en los principales mercados europeos (por ejemplo, Rungis en Francia, Milán en Italia) y reflejan el precio pagado por minoristas y operadores de servicios alimentarios.

Mercados Europeos

Varsovia en Polonia sirve como punto clave de entrada para las sandías en Europa del Este, con un suministro diverso desde España, Italia, Grecia y Marruecos. Al inicio de temporada, las sandías españolas están disponibles a €0,39–€0,84/kg, reflejando calidad estándar y grandes volúmenes. Las sandías italianas demandan una ligera prima (€0,50–€1,00/kg), probablemente debido a la percepción de calidad o frescura. Las importaciones griegas tienen precios similares a las italianas (€0,45–€0,90/kg), a veces ligeramente más bajos, mientras que las sandías marroquíes compiten en la temporada temprana a €0,40–€0,80/kg.

Rungis (Francia), el mayor mercado mayorista de Europa, establece precios de referencia para la región. Las sandías españolas dominan durante la temporada alta a €0,70–€0,80/kg, con Marruecos suministrando tipos y precios similares durante las temporadas temprana y tardía. Las sandías italianas obtienen una prima (€0,75–€0,90/kg), reflejando tanto ventajas de calidad como de frescura. Para todos los orígenes, las principales variedades son Crimson Sweet y Jubilee, con formas convencionales redondas o alargadas.

Berlín (Alemania), un importante centro del norte de Europa, refleja la dinámica de precios francesa. Las sandías españolas son el pilar a €0,70–€0,80/kg durante la temporada alta. Las sandías italianas nuevamente demandan una ligera prima (€0,75–€0,85/kg), y las sandías griegas están disponibles a €0,70–€0,80/kg, principalmente durante la ventana estacional. El mercado favorece consistentemente los tipos convencionales-Crimson Sweet y Jubilee.

Hay una prima clara pero modesta para las sandías italianas tanto en Francia como en Alemania, atribuida a la percepción de frescura o calidad. En cuanto al origen, las sandías españolas establecen el precio base debido al volumen y fiabilidad, mientras que las sandías marroquíes y griegas llenan los vacíos estacionales tempranos/tardíos. Además, los tipos convencionales (Crimson Sweet, Jubilee) dominan en todos los mercados y orígenes.

Mercados No-Europeos

En los Estados Unidos, los precios mayoristas para sandías sin semillas (6–10 kg) oscilan entre €0,50 y €0,60 por kilogramo, mientras que los tipos mini sin semillas (2–4 kg) demandan una prima, con precios entre €0,65 y €0,80/kg, con primas adicionales para opciones orgánicas. En la India, las sandías convencionales con semillas (2–8 kg) se comercializan típicamente a precios más bajos, oscilando entre €0,10 y €0,33/kg, reflejando las variedades más comunes encontradas en los mercados mayoristas locales. El mercado de Brasil está dominado por tipos grandes convencionales con semillas (5–12 kg), que tienen un precio entre €0,51 y €0,96/kg. En México, las sandías sin semillas de calidad de exportación (6–10 kg) se venden al por mayor a precios que oscilan entre €0,29 y €0,48/kg. En Australia, los precios mayoristas para sandías enteras con semillas (5–10 kg) oscilan aproximadamente entre €0,50 y €0,72/kg, con estas variedades grandes con semillas representando la mayor parte de la producción doméstica.

Los precios mayoristas europeos están estrechamente agrupados, con las sandías españolas estableciendo el punto de referencia y la fruta italiana a menudo logrando una ligera prima. Marruecos y Grecia llenan las brechas del mercado con precios competitivos. En los mercados no europeos, los precios reflejan un espectro más amplio. Estados Unidos muestra precios diferenciados para variedades sin semillas y mini sin semillas, con claras primas para fruta más pequeña u orgánica. La India ofrece los precios más bajos, impulsados por la alta disponibilidad de tipos convencionales con semillas. Brasil y Australia se centran en sandías grandes con semillas, con rangos de precios moderados a altos, mientras que México destaca como exportador competitivo de variedades sin semillas. En general, el origen y la variedad (especialmente sin semillas versus convencionales) son los principales impulsores de la variación de precios en ambas regiones, pero el mercado europeo está más diversificado en términos de orígenes y se basa fuertemente en variedades convencionales.

Precios Minoristas

Mercados Europeos

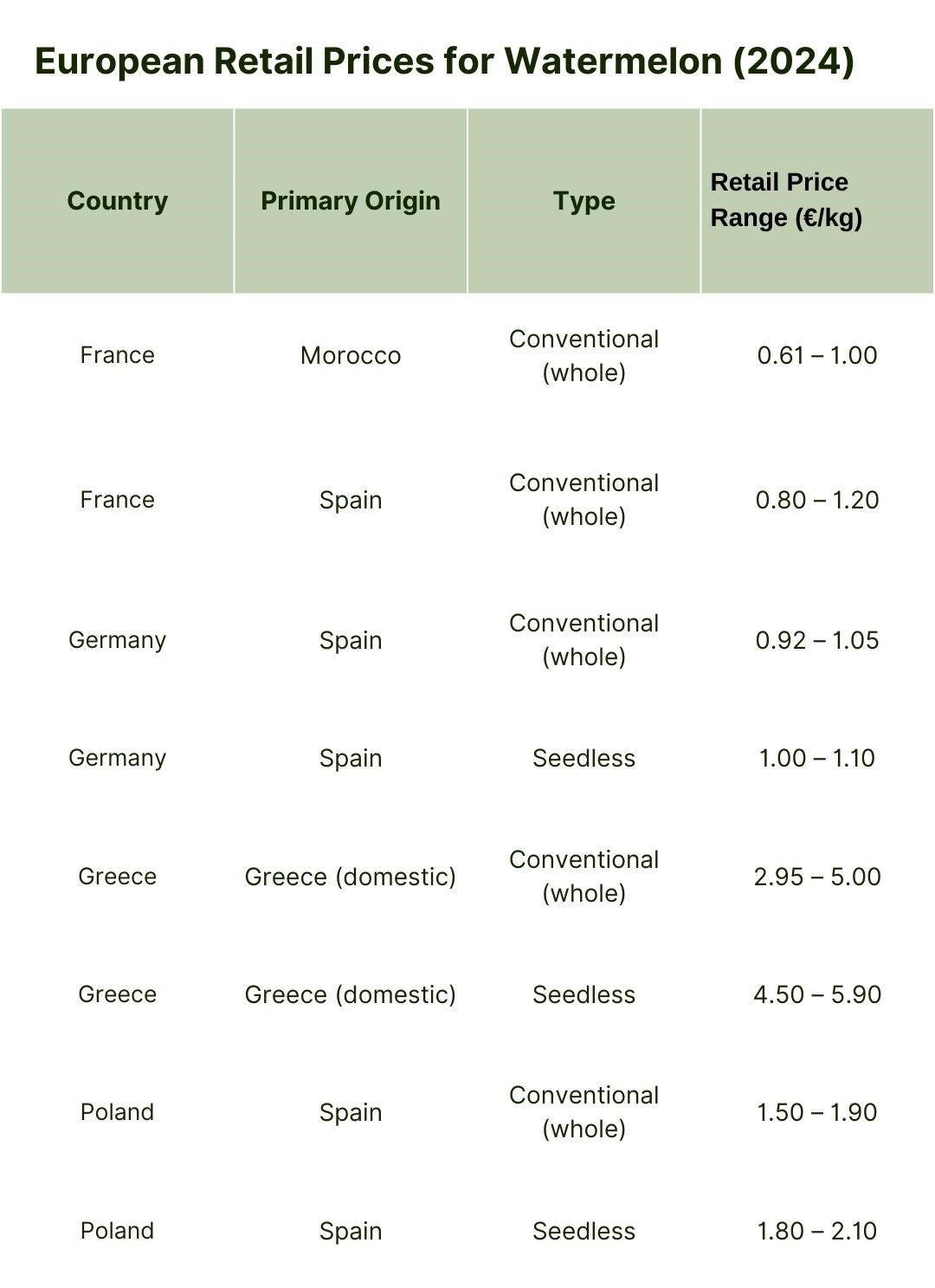

En 2024, los precios minoristas de sandía en toda Europa reflejaron una mezcla de origen, estacionalidad y estrategia del minorista. Los precios generalmente oscilaron entre €0,61 y €1,60/kg en Francia, con los precios más bajos encontrados para importaciones marroquíes y españolas al principio de la temporada, mientras que las sandías locales francesas demandaron precios más altos a mediados y finales del verano. Las principales cadenas de supermercados francesas abastecían tanto fruta importada como doméstica, con notables primas para opciones orgánicas o pre-cortadas.

En Alemania, los precios minoristas típicamente cayeron entre €0,92 y €1,40/kg. Los discounters ofrecieron sandías principalmente de España, Italia, Grecia y Marruecos, con las sandías españolas dominando los estantes durante el pico del verano. Los precios más bajos se encontraron en discounters, mientras que los tipos orgánicos y sin semillas eran más caros.

Grecia se destacó con algunos de los precios minoristas más altos de Europa, oscilando entre €2,95 y €5,90/kg, especialmente en grandes ciudades como Atenas y Tesalónica. El mercado griego estaba casi enteramente abastecido por producción doméstica, particularmente del Peloponeso y Macedonia, con precios alcanzando su pico al principio y final de la temporada, así como para fruta premium u orgánica. En Polonia, los precios minoristas oscilaron entre €1,50 y €2,50/kg, reflejando una mezcla de suministro de importaciones de España, Italia, Grecia, Marruecos y productores locales. Los precios polacos estuvieron influenciados tanto por el costo de las importaciones como por el momento de los ciclos de producción doméstica.

Mercados No-Europeos

Los precios minoristas de sandía en mercados no europeos durante 2024 reflejaron un conjunto diverso de dinámicas formadas por la producción local, flujos de importación y preferencias de los consumidores. En los Estados Unidos, los precios oscilaron entre €0,90 y €1,81/kg para sandías enteras sin semillas (6–10 kg), con puntos de precio más altos para tipos mini sin semillas (€1,40–€2,00/kg) y productos pre-cortados u orgánicos alcanzando hasta €2,50/kg. El mercado fue principalmente abastecido por productores domésticos en Florida, Texas y California, así como importaciones de México. Los principales minoristas se enfocaron en ofertas sin semillas, mientras que formatos de valor añadido como sandías pre-cortadas y orgánicas demandaron primas debido a la conveniencia y mayores costos de manipulación.

En India, los precios minoristas para sandías convencionales enteras con semillas (2–8 kg), la variedad más común disponible, oscilaron entre €0,10 y €0,33/kg, reflejando un alto suministro doméstico y sensibilidad al precio. En Brasil, las sandías grandes con semillas (5–12 kg) se vendían típicamente enteras o en grandes rodajas, con precios minoristas entre €0,73 y €1,36/kg. México ofreció precios competitivos para sandías sin semillas de grado de exportación (6–10 kg), con precios minoristas de €0,41 a €0,66/kg. Mientras tanto, en Australia, las sandías enteras con semillas (5–10 kg) siguieron siendo el formato minorista dominante, con precios de €1,35 a €1,60/kg, mientras que las opciones pre-cortadas eran significativamente más caras, oscilando entre €2,55 y €3,16/kg.

En general, los precios minoristas en los mercados no europeos estuvieron influenciados por el equilibrio entre producción doméstica e importaciones, así como la creciente demanda de los consumidores por conveniencia, variedades sin semillas y formatos premium como sandía orgánica y pre-cortada.

Volúmenes de Consumo y Tendencias

Consumo en la Unión Europea

En 2024, el consumo de sandía en la UE fue aproximadamente de 2,8 millones de toneladas, representando una disminución del 14% respecto al año anterior, aunque esto siguió a un récord de 3,3 millones de toneladas en 2021. Las tendencias de consumo son generalmente estables, con una ligera trayectoria al alza esperada durante la próxima década. Se prevé que el mercado crezca a una CAGR del 0,8% en volumen y 1,8% en valor desde 2024 hasta 2035, alcanzando 3 millones de toneladas y €2,1 mil millones respectivamente para 2035.

Factores Impulsores del Consumo

- Estacionalidad y Clima: El consumo de sandía alcanza su máximo durante los meses de verano, impulsado por el clima caluroso y las cualidades hidratantes de la fruta. Las olas de calor en el sur de Europa han estimulado históricamente picos de demanda.

- Salud y Tendencias de Estilo de Vida: El creciente interés de los consumidores por alimentos saludables, bajos en calorías e hidratantes respalda una demanda constante.

- Innovación de Productos: El aumento de sandías sin semillas y mini sandías ha ampliado la base de consumidores, especialmente en mercados urbanos y entre demografías más jóvenes.

- Sensibilidad al Precio: El aumento de los precios minoristas tiene un efecto amortiguador sobre el consumo, particularmente en segmentos de ingresos más bajos. El fuerte aumento de la inflación alimentaria en 2023-2024 moderó la demanda en algunos mercados.

Dinámica de Comercio e Importación

La UE sigue siendo un importador neto de sandías, con importaciones casi tres veces mayores que las exportaciones en 2023. El principal proveedor externo es Marruecos, mientras que el Reino Unido, Suiza y Noruega son los principales destinos no comunitarios para las exportaciones de la UE. Las sandías griegas son particularmente prominentes en la región de los Balcanes, representando el 68% de las importaciones de Bulgaria en 2023.

Perspectiva del Mercado para 2024-2025

Perspectivas de Producción

Las perspectivas para la temporada 2024-2025 son prometedoras. Es probable que España e Italia mantengan o aumenten ligeramente sus niveles de producción, gracias a condiciones climáticas favorables y un área plantada estable. En Murcia, una región vital en España, los productores esperan volver a rendimientos normales después de una desafiante temporada 2023. Mientras tanto, se proyecta que la producción italiana se estabilice tras un período de crecimiento.

Expectativas de Precio

- Origen: Se espera que los precios enfrenten presión debido a los altos costos de producción y la competencia del mercado. La inflación de insumos—particularmente para fertilizantes, energía y mano de obra—sigue siendo una preocupación. Sin embargo, podría haber cierto alivio si los precios de la energía se estabilizan. El aumento de los costos de energía y fertilizantes continúa afectando los márgenes de beneficio para los productores europeos.

- Mayorista y Minorista: Se anticipa que los precios mayoristas permanezcan fuertes, especialmente para variedades premium y sin semillas. Los precios minoristas pueden ver aumentos moderados, particularmente para productos orgánicos y especializados, impulsados por la continua demanda de los consumidores por conveniencia y calidad.

Oportunidades de Mercado

Diferenciación de Producto: Las sandías sin semillas, mini y orgánicas están ganando popularidad y demandando precios más altos.

Crecimiento de Exportaciones: España y Grecia están bien posicionadas para impulsar las exportaciones, particularmente a Europa del Norte y del Este.

Sostenibilidad: La adopción de tecnologías de ahorro de agua y bioestimulantes puede mejorar el rendimiento y la resiliencia, respaldada por recientes iniciativas agrícolas de la UE.

Conclusión

El mercado global de sandía para 2024-2025 está marcado por una producción récord, un comercio internacional dinámico y una significativa diferenciación de precios a lo largo de la cadena de valor. Fuera de Europa, Estados Unidos, India, Brasil, México y Australia juegan roles fundamentales, cada uno moldeado por sistemas de producción y preferencias de consumo distintos. Estados Unidos y México lideran en cultivo y exportaciones de sandía sin semillas, mientras que India, Brasil y Australia se concentran en tipos grandes con semillas para mercados domésticos y regionales.

Los precios de origen en países no europeos siguen siendo altamente variables, los más bajos en India debido a la abundante oferta y dinámicas de mercado local, y los más altos en Brasil y Australia, donde la orientación a la exportación y los mayores costos de producción prevalecen. En Estados Unidos y México, las variedades sin semillas y mini demandan notables primas en cada etapa del mercado. En todas las regiones, la brecha entre los precios de origen y minoristas es más pronunciada en mercados desarrollados, reflejando mayor valor añadido a través de procesamiento, empaquetado y logística.

Los precios mayoristas y minoristas permanecen robustos, especialmente para sandías premium, mini y pre-cortadas, ya que la demanda de los consumidores por conveniencia y calidad continúa aumentando.

Las tendencias de consumo son estables a moderadamente crecientes en todo el mundo, respaldadas por la conciencia de salud y estilos de vida en evolución. La perspectiva del mercado es positiva, con un crecimiento modesto anticipado tanto en producción como en consumo. Sin embargo, persisten desafíos como el aumento de los costos de insumos, la variabilidad climática y las estructuras de mercado en evolución. La innovación sostenida en prácticas de producción, diferenciación de productos e iniciativas de sostenibilidad será crítica para mantener la competitividad y rentabilidad en el sector global de la sandía durante los próximos años.

Fuentes

FAO

Eurostat

FranceAgriMer (RNM)

Tecniche Nuove

Juntas de estadísticas nacionales

FranceAgriMer

https://www.cbi.eu/market-information/fresh-fruit-vegetables/watermelons/market-potential

https://www.indexbox.io/blog/watermelon-european-union-market-overview-2024/

FEPEX

2026 de la ONU 20 historias de resiliencia de mujeres en la agricultura")