")

El mercado mediterráneo del aceite de oliva entra en una fase crítica con el inicio oficial de la campaña 2025/26. Los principales molinos de aceite en el sur de España y el sureste de Sicilia ya están en funcionamiento, y las previsiones apuntan a rendimientos superiores a los de años recientes. La dinámica del mercado se ve marcada por el equilibrio entre las existencias remanentes de la campaña anterior y las expectativas para la nueva cosecha. Los precios se mantienen en gran medida estables en la mayoría de los orígenes, mientras que la gestión eficaz del inventario se vuelve cada vez más crucial a medida que los molinos procesan aceitunas frescas.

Manténgase al día con nuestro informe semanal de aceite de oliva

Actualización del mercado por país

España

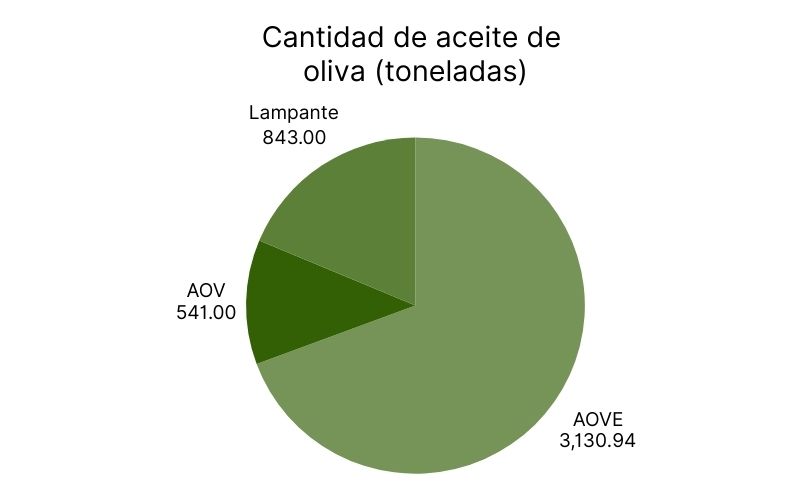

El mercado español de aceite de oliva muestra una estabilidad notable en comparación con la volatilidad de temporadas anteriores. Las transacciones actuales suman un total de 4.514,94 toneladas, por un valor de 3.996.770 €.

- Aceite de oliva virgen extra (AOVE): 4,25 €/kg, 3.130,94 toneladas

- Aceite de oliva virgen (AOV): 3,56 €/kg, 541 toneladas

- Aceite de oliva lampante: 3,34 €/kg, 843 toneladas

España inicia la nueva campaña con existencias remanentes sustanciales, lo que contribuye a la estabilidad del mercado pero puede limitar la presión al alza sobre los precios a medida que aumentan los volúmenes de la nueva cosecha. A agosto de 2025:

- Producción hasta el 30 de agosto (nueva cosecha): 1.415.380 toneladas

- Salidas media 2025: 117.111 toneladas

- Salidas de agosto (mercado interno + exportaciones): 105.215 toneladas

- Cosecha de agosto: 350 toneladas

- Existencias totales al 30 de agosto (cosecha + remanentes): 404.613 toneladas (Envasadores: 165.842 toneladas, Agricultores: 238.771 toneladas)

Italia

El mercado del aceite de oliva en Italia mantiene precios premium, con el AOVE a 9,20 €/kg, más del doble que en España, reflejando una oferta limitada, alta diferenciación de calidad y un fuerte posicionamiento de marca internacional. Los molinos sicilianos han comenzado a procesar variedades de maduración temprana, y los resultados iniciales de la cosecha muestran rendimientos prometedores, a pesar de un volumen ligeramente reducido.

Otros países

- El mercado griego de aceite de oliva muestra un optimismo cauteloso ante la proximidad de la cosecha (mediados o finales de octubre). El AOVE se cotiza a 4,90 €/kg. Se espera que los precios se mantengan competitivos con España, aunque significativamente por debajo de los niveles italianos. Las condiciones prolongadas de calor y sequía están afectando la salud de los olivares. En Creta, el AOVE se sitúa entre 4,40 y 5,00 €/kg, el virgen a 3,60-4,10 €/kg y el lampante a 2,90-3,30 €/kg.

- El mercado tunecino se prepara para la nueva temporada con precios competitivos en los mercados mediterráneos, generalmente por encima de los promedios españoles pero por debajo de los niveles italianos.

- El mercado turco de aceite de oliva muestra una gran volatilidad de precios a medida que se acerca la campaña. Se espera que los precios se mantengan competitivos con España, aunque por debajo de los niveles premium de Italia. Las previsiones de salidas apuntan a una normalización tras los niveles récord recientes.

Evolución semanal de precios

.jpg)

Tendencias del mercado y comportamiento de los compradores

- Gran atención a los indicadores de la cosecha temprana y a las diferencias significativas de precios entre los distintos orígenes del Mediterráneo.

- La brecha de precios entre España e Italia genera estrategias de compra complejas para los compradores.

- El AOVE sigue teniendo alta demanda, incluso a precios premium.

- Los compradores italianos se centran en el posicionamiento premium, manteniendo la rentabilidad pese a los menores volúmenes.

- Los elevados stocks en España estabilizan los precios y proporcionan flexibilidad al mercado.

Perspectivas del mercado

Los próximos meses estarán determinados por los diferenciales de precio entre los orígenes y la entrada de los volúmenes de la nueva cosecha:

- El AOVE español ofrece oportunidades de arbitraje y flexibilidad de compra para distintos segmentos del mercado.

- El stock de enlace español es ajustado, ya que la nueva cosecha solo empieza a aportar volumen a partir de mediados de octubre.

- Se espera que los productores italianos mantengan el posicionamiento premium, incluso con el aumento de la oferta española. Los volúmenes limitados y la diferenciación de calidad pueden sostener los precios altos pese a la mejora de la oferta global.

- Se prevé que el consumo global se recupere a medida que los precios españoles se normalicen, manteniendo los premiums italianos su atractivo para nichos específicos.

- Las condiciones meteorológicas y las estrategias continuas de riego y recolección serán críticas para los resultados finales de las salidas y la evolución de los precios.

Conclusión

La semana 37 señala el inicio de la campaña 2025/26 del aceite de oliva mediterráneo. Las diferencias de precio definen la segmentación del mercado entre los orígenes orientados al volumen y los centrados en el premium. La interacción de los stocks de campaña anterior, los volúmenes de la nueva cosecha y los diferenciales de precio determinará los mercados mediterráneos de aceite de oliva durante el resto de 2025.

Aviso legal: La información proporcionada en este sitio web, incluidos precios de mercado, análisis y proyecciones, tiene fines únicamente informativos generales. Aunque se busca garantizar precisión y actualidad, no se ofrecen garantías sobre la integridad, fiabilidad o idoneidad de la información presentada. Los usuarios son responsables de verificar de forma independiente los datos y evaluar su relevancia para sus circunstancias antes de tomar decisiones. Wikifarmer y sus operadores no se responsabilizan de pérdidas, daños o consecuencias derivadas del uso de la información aquí proporcionada.

Comprar Aceite de Oliva a Granel - Venta de Aceite de Oliva a Granel

2026 de la ONU 20 historias de resiliencia de mujeres en la agricultura")