")

Actualización Semanal del Mercado del Aceite de Oliva

El mercado global del aceite de oliva está experimentando cambios significativos a medida que avanza la campaña 2024/25. En España, una floración excepcional en los olivos ha elevado las expectativas de una cosecha abundante, marcando el comienzo de un nuevo escenario en cuanto a oferta y dinámica de precios. En todo el Mediterráneo, productores y compradores siguen de cerca los acontecimientos, mientras las correcciones de precios, preocupaciones por la calidad y debates regulatorios configuran el panorama del mercado. A medida que la producción se recupera en regiones clave y el comercio internacional cobra impulso, los actores del sector navegan por un entorno complejo marcado por la evolución en la demanda del consumidor, presión sobre los inventarios y nuevas normativas de seguridad alimentaria.

Producción y Oferta:

Según los últimos datos de la Comisión Europea y el Consejo Oleícola Internacional (COI), la campaña 2024/25 de aceite de oliva en la UE está marcada por una significativa recuperación en la producción. España, el principal productor del bloque, se espera que alcance aproximadamente 1,42 millones de toneladas, un aumento del 51% respecto a la campaña anterior. Grecia y Portugal también muestran fuertes repuntes, mientras que se prevé una caída de la producción en Italia en comparación con el año pasado. En general, la producción de la UE se estima en poco más de 2,1 millones de toneladas para esta campaña.

Evolución de los Precios:

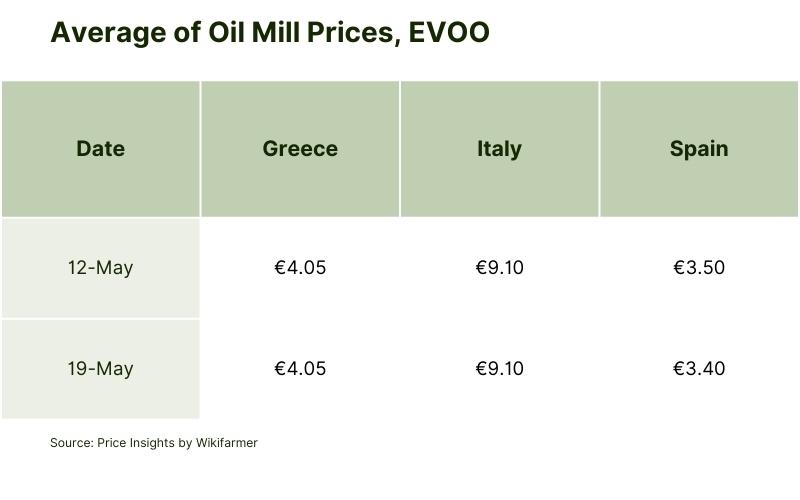

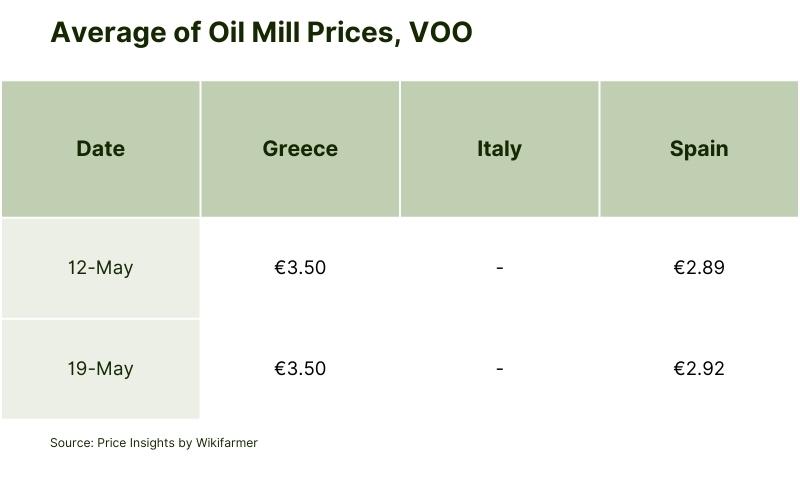

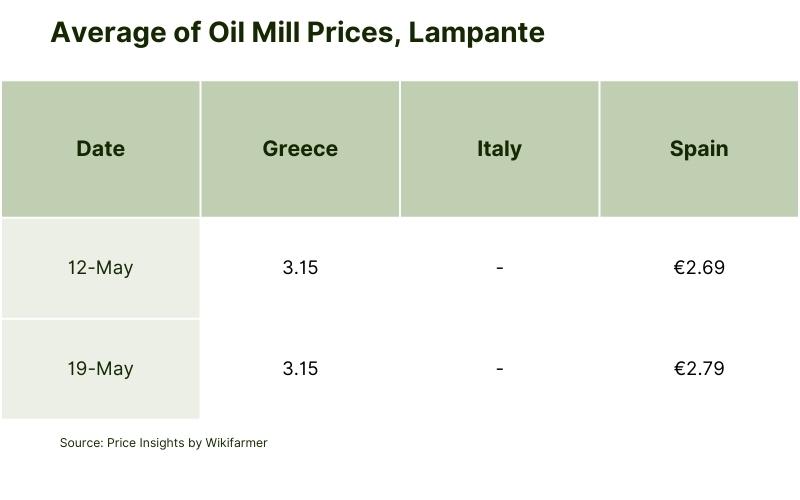

Los precios en origen del aceite de oliva virgen extra han corregido drásticamente desde los máximos históricos de 2023 y principios de 2024. Según las estadísticas oficiales del COI para la primera semana de mayo de 2025:

- Jaén, España: 3,55 €/kg (–53% interanual)

- Bari, Italia: 9,70 €/kg (+0,5% interanual)

- Chania, Grecia: 3,90 €/kg (–46% interanual)

El monitoreo de precios de la Comisión Europea confirma esta tendencia, con caídas sustanciales en España y Grecia, mientras que Italia mantiene un precio premium debido a las restricciones en la oferta.

Comercio y Demanda:

Las exportaciones de aceite de oliva de la UE han repuntado, con envíos extra-UE aumentando más del 20% interanual en febrero de 2025. Estados Unidos, el principal mercado de exportación para la UE, experimentó un aumento del 34% en las importaciones desde la UE en febrero en comparación con el mes anterior, y un 7% más durante los primeros cinco meses de la campaña 2024/25. Sin embargo, el valor unitario de las exportaciones de aceite de oliva de la UE sigue descendiendo, reflejando la normalización de precios tras los picos del año pasado.

Precios al Consumidor y Existencias:

Los precios minoristas del aceite de oliva en la UE han comenzado a moderarse, con el Índice Armonizado de Precios al Consumidor (IAPC) para el aceite de oliva cayendo un 13,9% en febrero de 2025 respecto al año anterior. A pesar de la recuperación de la producción, se espera que las existencias se mantengan por debajo del promedio de cinco años al final de la campaña, con una estimación de 460.000 toneladas.

Nuestra Visión:

Nuestros expertos en España han observado una floración notable entre los olivos, con ramas dobladas por el peso de las flores abundantes. Este fenómeno augura una cosecha prometedora y refuerza las expectativas sobre la evolución del mercado.

La semana pasada, la publicación de los datos de la AICA provocó una leve recuperación de precios. Si bien hay disponibilidad de aceite de oliva virgen extra, la calidad continúa siendo un problema, ya que muchos aceites apenas superan los paneles de cata oficiales. Compradores españoles e italianos siguen el mercado de cerca, comprando solo lo estrictamente necesario. A pesar de este repunte, se espera que los precios vuelvan a caer: el buen pronóstico de cosecha, combinado con grandes volúmenes sin vender en almazaras y en poder de los productores, ejercerá presión para liberar inventarios. Además, con la primera previsión oficial de cosecha española prevista para finales de mayo, existe un consenso generalizado de que los precios continuarán bajando.

En Grecia, el comercio interno está activo, con precios generalmente estables entre 4 y 4,20 €/kg para aceite de oliva virgen extra de buena calidad en el Peloponeso. Existe la posibilidad de ligeros aumentos debido a la demanda. En Creta, los precios han disminuido, pero productores y almazaras se resisten a aceptar precios por debajo de los 4 €/kg, manteniéndose firmes ante la falta de competencia en el mercado actual. Los compradores italianos han frenado las compras de aceite griego, a la espera de caídas significativas de precios. Además, la calidad actual del aceite ofrecido es baja, por lo que las compras se limitan a necesidades puntuales.

Panorama Regulatorio y de Calidad:

España lidera actualmente el debate en la UE sobre la implementación de límites más estrictos para los hidrocarburos minerales (MOSH y MOAH) en el aceite de oliva y el orujo de oliva. Estas regulaciones, impulsadas por autoridades europeas, imponerían umbrales progresivamente más severos durante los próximos años. España se ha quedado prácticamente sola en pedir un retraso, argumentando que las medidas regulatorias están superando al consenso científico y podrían acarrear importantes repercusiones económicas para el sector. Otros grandes productores, como Italia y Grecia, no se han opuesto activamente a estas medidas.

Esta incertidumbre regulatoria genera tensiones dentro del sector oleícola español, con representantes del sector presionando al gobierno para que defienda un enfoque más prudente. El debate pone de relieve el desafío de equilibrar la seguridad alimentaria, la evidencia científica y la salud económica de la industria del aceite de oliva. Mientras tanto, la innovación tecnológica y el control de calidad siguen siendo prioridades, como lo demuestran los recientes encuentros del sector centrados en mejorar los métodos analíticos y la trazabilidad.

Conclusión:

El panorama del mercado del aceite de oliva a finales de mayo de 2025 está definido por una fuerte recuperación de la producción en España y Grecia, lo que ha provocado una caída notable de los precios en origen tras los máximos históricos del año pasado. Si bien las exportaciones —especialmente a Estados Unidos— están aumentando y los precios minoristas comienzan a estabilizarse, las persistentes bajas existencias y la incertidumbre regulatoria siguen influyendo en el sentimiento del mercado. A medida que el sector se adapta a nuevas exigencias de calidad y seguridad, el equilibrio entre oferta, demanda y políticas seguirá siendo clave para modelar las futuras tendencias en la industria oleícola global.

Fuentes:

Consejo Oleícola Internacional: Estadísticas del sector oleícola – abril/mayo 2025

Ministerio de Agricultura, Pesca y Alimentación de España

Comprar Aceite de Oliva a Granel - Venta de Aceite de Oliva a Granel

2026 de la ONU 20 historias de resiliencia de mujeres en la agricultura")