")

Boletín Semanal de Productos Frescos – Semana 16, 2026

En los mercados mayoristas europeos, los precios de la fresa muestran una clara divergencia: los elevados volúmenes procedentes de España, en pleno pico de campaña, siguen presionando a la baja en los mercados del sur, mientras que la fruta de origen septentrional mantiene una prima significativa. Al mismo tiempo, los cítricos entran en la fase final de la campaña, con transiciones varietales que se aceleran y una disponibilidad cada vez más limitada en los principales países productores.

Mantente al día con nuestro Boletín Semanal de Productos Frescos

Mercamadrid, España

La evolución de los precios de la campaña española de fresa es muy clara.

.jpg)

Desde una apertura de 8,00 €/kg en la semana 1, la media semanal de Mercamadrid ha caído hasta 2,85 €/kg en la semana 16, lo que representa una caída del 64%. La breve recuperación hasta 4,50 €/kg en la semana 12 resultó temporal y el mercado retomó su trayectoria bajista a partir de la semana 13. La producción de Huelva, que representa la mayor parte de la producción española de fresas, se encuentra en el máximo de su volumen.

El panorama de los cítricos en Mercamadrid durante las semanas 15 y 16 es el de una transición ordenada.

.jpg)

La mandarina Orri se mantiene firme en 2,30 €/kg, el cítrico de mayor precio del mercado, lo que refleja el ajuste de la oferta española. El limón Primofiori se sitúa entre 1,58 y 1,60 €/kg, prácticamente estable, aunque la disponibilidad probablemente se reducirá notablemente en las próximas semanas. La naranja salustiana sigue siendo el producto de volumen por excelencia, a 0,65–0,66 €/kg. La Lane Late, actualmente la principal variedad de transición en las naranjas navel, cotiza a 1,37–1,40 €/kg. El pomelo rojo y amarillo, la Navel Powell y la Sanguina (Sanguinelli) no han variado, manteniéndose entre 1,40 y 1,70 €/kg.

Mercado Central de Atenas, Grecia (OKAA)

El boletín de OKAA Atenas para las semanas 15 y 16 muestra un mercado estable, con precios sin variación en todas las categorías salvo en las fresas, que registraron una caída significativa semana a semana al alcanzar la producción griega doméstica su máximo de volumen.

.jpg)

El aguacate se mantiene a 3,00 €/kg, el kiwi a 2,00 €/kg, las peras krystallia a 1,70 €/kg, los limones a 1,10 €/kg y las tres variedades de manzana (Granny Smith, Starking Delicious, Fuji) a 1,30 €/kg. Los plátanos se mantienen en 0,95 €/kg y las naranjas Lane Late, en 0,75 €/kg.

Las fresas han pasado de 2,00 €/kg la semana pasada a 1,50 €/kg esta semana, una caída del 25%. La producción doméstica griega, concentrada en el Peloponeso y Macedonia Central, se encuentra en su nivel máximo o próximo a él: la misma dinámica de presión de oferta que se observa en Mercamadrid y en el mercado alemán.

Mercado Internacional de Rungis, Francia

El mercado de Rungis revela una evolución cambiante en las fresas, plena estabilidad en la fruta de pepita y un ajuste brusco de precios en los cítricos.

.jpg)

Se aprecia una clara divergencia de precios entre las fresas del norte y del sur de Europa. Las fresas francesas subieron de 9,70 €/kg a 10,00 €/kg (+3,1%), impulsadas por la mejora de la calidad de la producción nacional. El boletín del mercado confirma que las condiciones meteorológicas favorables están propiciando una sólida oferta interna, aunque la demanda moderada está frenando cualquier escalada significativa de precios.

Las fresas belgas también subieron de 9,00 €/kg a 9,55 €/kg (+6,1%). Las fresas españolas se movieron en sentido contrario: de 4,00 €/kg a 3,78 €/kg (−5,5%).

En la categoría de fruta de pepita, la pera Conference, la Gala, la Golden, la Granny Smith y la Reinette du Canada, todas de origen francés, mantuvieron sus precios. Esto refleja la fase final de almacenamiento de la campaña francesa de manzanas y una demanda estable y predecible.

En la categoría de cítricos, el limón español se mantuvo estable en 1,80 €/kg, aunque el boletín señala una divergencia en la calidad, con la variedad Primofiori cediendo el paso a la Verna.

Oficina Federal de Agricultura y Alimentación de Alemania (BLE)

El mercado alemán recoge datos de Fráncfort, Hamburgo, Múnich y Berlín, proporcionando una amplia cobertura geográfica. La categoría de fresas de múltiples orígenes incluye seis productores clave.

.jpg)

Grecia, que entró en la semana 2 a 7,46 €/kg y alcanzó su máximo en la semana 7 a 7,69 €/kg, lleva en caída sostenida y llegó a 3,79 €/kg en la semana 15. Las fresas italianas, más resistentes, se situaron en 5,68 €/kg en la semana 15. La trayectoria de España refleja la de Mercamadrid: caída desde el máximo de 7,08 €/kg en la semana 6 hasta 2,94 €/kg en la semana 15.

Con la llegada de la oferta del norte de Europa, los Países Bajos comenzaron a 8,10 €/kg en la semana 12 y se situaron en 7,87 €/kg en la semana 15. Alemania abrió a 8,45 €/kg en su entrada en la semana 14 —el precio de entrada más alto de cualquier origen de fresas en todos los mercados recogidos en este informe— y descendió ligeramente hasta 8,17 €/kg en la semana 15. Bélgica entró únicamente en la semana 15 a 8,41 €/kg, el precio de fresa más alto de la semana pasada.

La diferencia de 5–6 €/kg entre los orígenes de fresa alemán/neerlandés y español/griego refleja una prima duradera debido a la oferta doméstica de temporada corta.

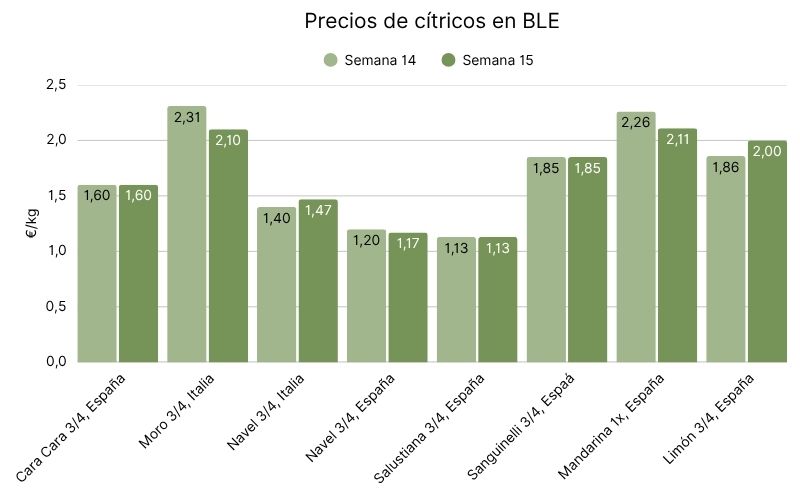

Los mercados alemanes de cítricos muestran una transición varietal.

La naranja sanguina Moro italiana bajó de 2,31 €/kg a 2,10 €/kg (−9,1%) a medida que la campaña siciliana se acerca a sus últimos lotes ydeberia finalizar pronto. En cambio, el limón español subió de 1,86 €/kg a 2,00 €/kg (+7,5%), mientras que la variedad Verna sustituye a la Primofiori. La mandarina española bajó de 2,26 €/kg a 2,11 €/kg debido a la reducción de la disponibilidad. La Cara Cara y la Salustiana se mantuvieron estables en 1,60 €/kg y 1,13 €/kg, respectivamente.

Perspectivas del mercado

En las próximas semanas, la producción doméstica de fresas en Alemania y los Países Bajos aumentará, añadiendo oferta de calidad a un mercado ya dividido entre los abundantes y baratos volúmenes españoles y la escasa y cara fruta del norte. Es probable que los precios de la fresa griega y española sigan bajando a medida que se intensifique la oferta de plena temporada. El segmento premium —fruta belga, francesa, alemana y neerlandesa— debería mantenerse o fortalecerse, ya que la demanda de primavera a verano sostiene el interés de los compradores por ofertas de origen y calidad diferenciados.

La categoría de fruta de pepita debería experimentar un desplazamiento gradual desde las variedades de manzana nacionales de final de campaña hacia las importaciones extracomunitarias.

En cuanto a los cítricos, la transición se intensificará. La disponibilidad de la mandarina española seguirá reduciéndose y los precios de la naranja Lane Late deberían mantenerse estables. Los compradores de limón que naveguen por el cambio de Primofiori a Verna probablemente tendrán que asumir costes más altos.

Compre y venda fruta fresca en el Marketplace de Wikifarmer y consulte los precios en tiempo real con Wikifarmer Price Insights

Aviso legal: La información facilitada en este sitio web, incluidos los precios de mercado, análisis y proyecciones, tiene un carácter exclusivamente informativo. Aunque nos esforzamos por garantizar su exactitud y actualidad, no ofrecemos ninguna garantía sobre la integridad, fiabilidad o idoneidad de la información presentada. Los usuarios son los únicos responsables de verificar los datos de forma independiente y de evaluar su pertinencia para sus circunstancias concretas antes de tomar ninguna decisión. Wikifarmer y sus operadores no asumen responsabilidad alguna por las pérdidas, daños o consecuencias derivados del uso de la información aquí facilitada.

2026 de la ONU 20 historias de resiliencia de mujeres en la agricultura")