")

INFORME SOBRE EL MERCADO EUROPEO DEL ACEITE DE OLIVA - ABRIL 2025

A medida que finaliza la campaña de recolección 2024/25, el mercado vuelve su atención a la floración del olivo. Los actores del sector están siguiendo de cerca la actividad del mercado, especialmente ante la caída de los precios, a pesar de que los niveles de producción se mantienen elevados. Un informe de la AICA, publicado esta semana, ofrecerá información valiosa sobre cómo está evolucionando el mercado.

Condiciones meteorológicas

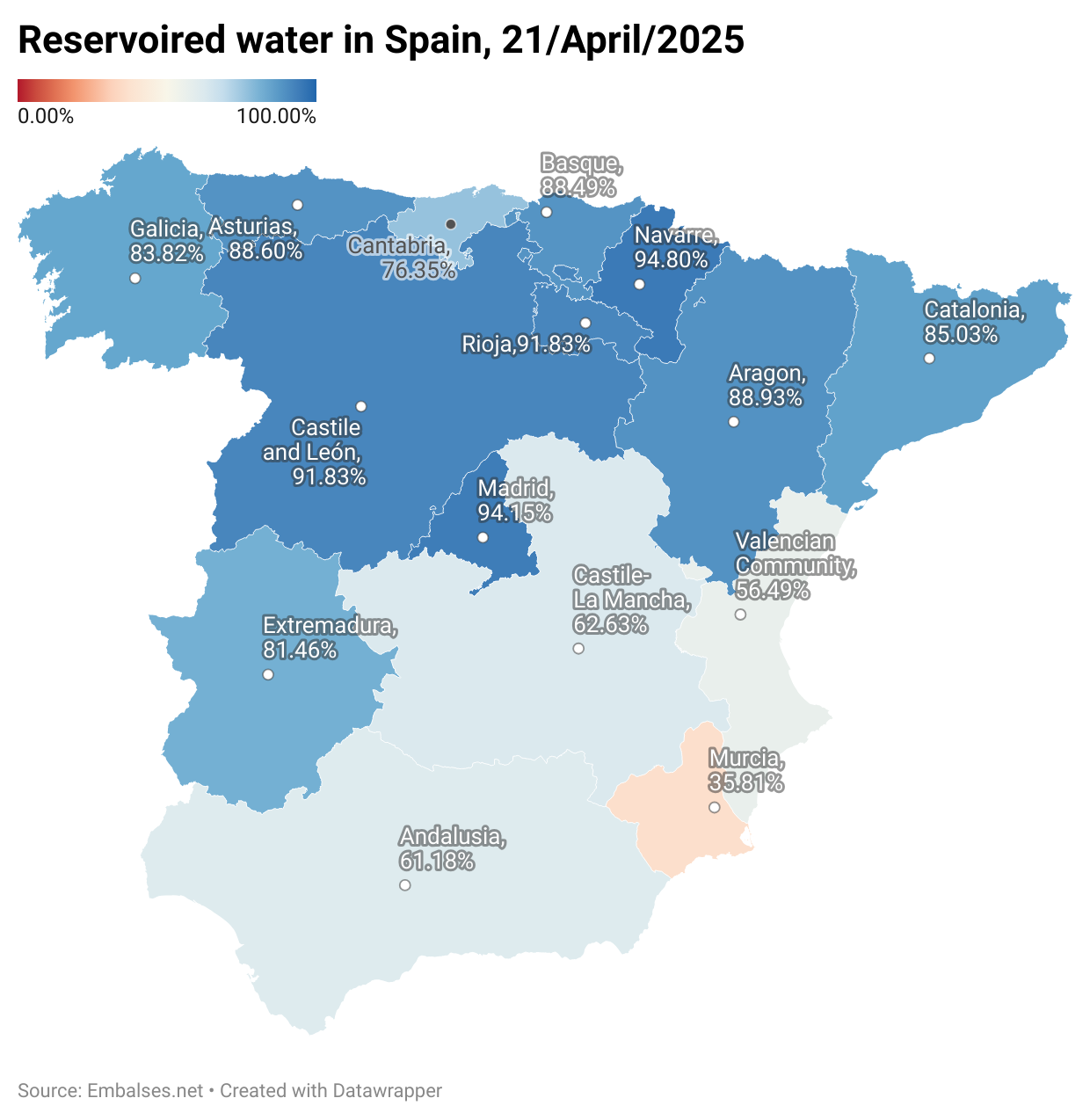

Durante abril, el clima ha favorecido los embalses de Andalucía, que se mantienen por encima del 60% de su capacidad. Aunque este nivel no garantiza una recuperación total de los cultivos para la próxima temporada, sí asegura un riego adecuado para los olivos durante el verano.

Al entrar en la fase de floración, es fundamental que el clima se mantenga estable y templado. Evitar temperaturas extremas y lluvias intensas ayudará a proteger las flores y favorecerá el desarrollo del fruto en las próximas semanas.

Salidas

La producción de aceite de oliva se encuentra cerca de su fin, con cosechas mínimas que apenas contribuyen al total de la campaña 2024/25. En abril se recolectaron 3.582 toneladas de aceite fresco, elevando el total acumulado del año a 1.410.494 toneladas. Al 30 de abril, los stocks alcanzaron las 881.758 toneladas, de las cuales los envasadores almacenan 205.465 toneladas para sus necesidades. Mientras tanto, productores y agricultores conservan 666.458 toneladas en almazaras, generando un importante desequilibrio en el mercado.

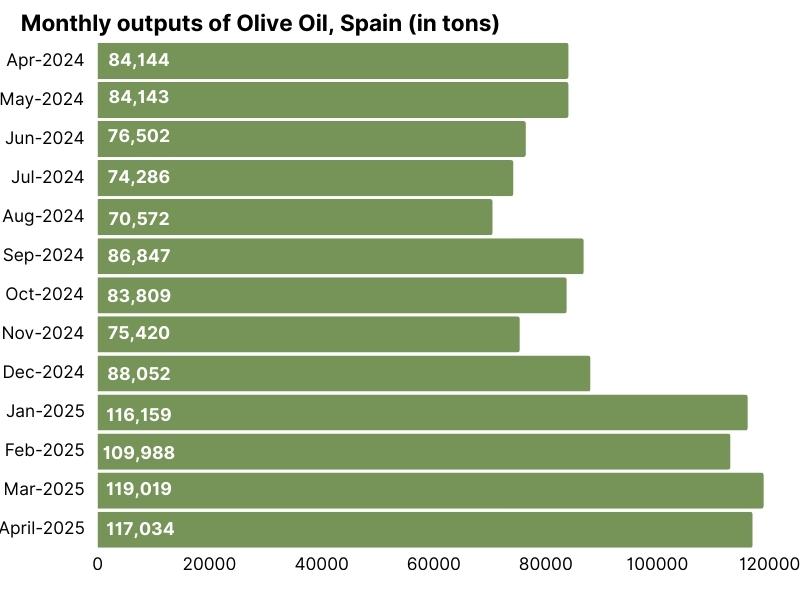

En abril, el mercado español mantuvo niveles sólidos de salidas, alcanzando las 117.034 toneladas. Este alto volumen ha elevado el promedio actual para 2025 a 115.550 toneladas. Esta tendencia indica una fuerte demanda, impulsada por precios más bajos tanto en el mercado nacional como en las exportaciones. Es crucial que el mercado se adapte a estas cifras.

Nuestra visión

Nuestros expertos señalan que la actual campaña ha superado los 1,4 millones de toneladas, y las condiciones favorables para la floración auguran una cosecha potencialmente sólida para la próxima temporada. Con esto en mente, la atención se centra ahora en el volumen de enlace para la campaña 2025/26.

El consumo continúa su recuperación constante, con las salidas en camino de alcanzar las 120.000 toneladas. Sin embargo, las perspectivas están divididas entre productores y envasadores, especialmente ante los actuales niveles de stock, que rondan las 880.000 toneladas.

Perspectivas de mercado

- Los productores se mantienen optimistas y creen que la tendencia positiva de salidas continuará. Con 5–6 meses por delante hasta la próxima cosecha, consideran que el volumen de enlace podría terminar siendo ajustado, lo que generaría presión al alza sobre los precios.

- Los envasadores, en cambio, anticipan un ritmo más lento en las salidas, lo que podría derivar en un mayor volumen de enlace y reducir la tensión en el mercado.

Geográficamente, la concentración de stock en Andalucía —especialmente en la zona de Jaén— sugiere que los vendedores de esta región podrían estar más dispuestos a liberar producto, lo que podría provocar una mayor variabilidad en los precios entre regiones.

Panorama por segmentos de producto

- Aceite de oliva virgen extra de alta calidad (Estándar Oro): sigue siendo escaso. Esta limitada disponibilidad probablemente mantendrá los precios firmes, con posibilidades de volver a acercarse a los 4,00 €/kg, con un suelo sólido en 3,80 €/kg.

- EVOO de calidad estándar: se espera que mantenga precios estables a corto plazo, aunque podría experimentar una caída gradual a medida que se liberen volúmenes.

- Aceites lampantes: muestran señales de recuperación, y se anticipa un aumento en el precio de entre 100 y 150 €/tonelada.

- Aceite refinado de orujo: se espera que permanezca estable, cotizando entre 2,15 y 2,20 €/kg.

Contexto internacional

Dinámicas del mercado en Turquía

En Turquía, el sector del aceite de oliva ha experimentado una notable recuperación en la campaña 2024/25, con una producción estimada récord de 475.000 toneladas. Esta cifra incluye alrededor de 100.000 toneladas de stocks de enlace, lo que eleva la oferta total disponible a casi medio millón de toneladas. El gobierno turco respondió a este excedente levantando la prohibición de exportación de aceite de oliva a granel a finales de 2024. Anteriormente, esta restricción limitaba las exportaciones y había provocado una acumulación de stock no vendido. Con las restricciones ahora eliminadas, el sector se ha propuesto alcanzar los 1.000 millones de dólares en exportaciones para la campaña.

Como resultado del aumento de la oferta y la reactivación de las exportaciones, los precios internos han comenzado a caer notablemente. El precio medio al por menor ha bajado de 9 €/litro a 7 €/litro en la primavera de 2025, y se prevén nuevas caídas hacia los 5 €/litro a medida que el mercado absorba la gran cosecha. Aunque aún no hay datos oficiales publicados sobre los precios de exportación para mayo de 2025, fuentes del sector confirman que el aceite turco se está ofreciendo a precios muy competitivos, a menudo por debajo del aceite español a granel entre 0,50 y 1,00 €/kg.

Túnez: desafíos de producción y posición en el mercado

El sector tunecino también ha vivido una fuerte recuperación. Según el Ministerio de Agricultura de Túnez, la producción para la campaña 2024/25 se estima en 340.000 toneladas, lo que representa un aumento del 55% respecto al año anterior. La Oficina Nacional del Aceite (ONH), que supervisa gran parte del proceso de exportación de aceite de oliva, ha proporcionado datos claros sobre precios y directrices políticas.

Los precios al por menor del aceite de oliva en Túnez fueron estimados por el Ministerio entre 18 y 22 dinares tunecinos por litro (aproximadamente 5,5–6,6 €/litro) para la campaña 2024/25. Sin embargo, a principios de 2025, los precios mayoristas ya habían caído a entre 14 y 18 dinares por litro (4,1–5,6 €/litro), lo que representa una caída interanual del 54,9% debido a la cosecha abundante y la corrección de precios a nivel global.

Para fomentar el consumo interno, parte del aceite se ha subvencionado y vendido a 12 dinares por litro (unos 3,34 €/litro). En cuanto a la exportación, Túnez ha mantenido precios ligeramente por debajo de los niveles europeos para seguir siendo competitiva. La ONH ha intervenido ocasionalmente en el mercado comprando y almacenando aceite para estabilizar los precios en origen.

Grecia: principales desarrollos

El mercado griego se encuentra estancado, con precios a la baja en abril respecto a marzo, aunque estables en términos generales. Las almazaras cuentan con una importante cantidad de aceite de oliva virgen extra de alta calidad, pero los productores están descontentos con los precios actuales. La estrategia predominante parece ser esperar aumentos de precios durante el verano y justo antes de la próxima campaña.

Actualmente, el EVOO de buena calidad se cotiza entre 4,20 y 4,50 €/kg. Muchos compradores griegos prefieren adquirir aceite local frente al español, a pesar de la diferencia de precio, por su calidad superior.

Ante las expectativas de una buena cosecha para el próximo año, los precios podrían seguir bajando. Muchos productores empiezan a asumir que los precios no subirán pronto y comienzan a liberar sus existencias.

Perspectivas del mercado y conclusión

Abril de 2025 marcó un período de estabilización para el mercado del aceite de oliva, con la recuperación de la producción en España y Grecia ayudando a aliviar la presión de oferta que se vivió en años anteriores. Sin embargo, las dificultades persistentes en Italia y la escasez de EVOO de alta calidad siguen manteniendo precios firmes en los segmentos premium. El foco ahora está en la fase de floración, con condiciones meteorológicas estables consideradas esenciales para una cosecha exitosa en 2025/26.

De cara al futuro, el equilibrio entre un consumo robusto, altos niveles de stock y las disparidades regionales de producción será determinante para las tendencias de precios y la estabilidad del mercado. Aunque las perspectivas generales son optimistas, los riesgos climáticos y las incertidumbres comerciales —especialmente en torno a los aranceles de EE.UU.— siguen siendo factores clave a vigilar. El sector mediterráneo del aceite de oliva muestra resiliencia, pero los actores deben mantenerse ágiles ante la continua evolución del mercado.

Fuentes

- Agencia de Información y Control Alimentarios (AICA)

- Ministerio de Agricultura y Silvicultura de Turquía

- Oficina Nacional del Aceite (ONH)

- Ministerio de Agricultura de Túnez

2026 de la ONU 20 historias de resiliencia de mujeres en la agricultura")