")

RAPPORTO SUL MERCATO EUROPEO DELL’OLIO D’OLIVA – MAGGIO 2025

Il mercato mediterraneo dell’olio d’oliva nel 2025 sta attraversando un periodo di transizione, segnato da una ripresa della produzione dopo anni di siccità e volatilità, e da cambiamenti nelle dinamiche di prezzo, qualità e commercio internazionale. Le migliori condizioni climatiche, soprattutto in Spagna, hanno favorito un rimbalzo della produzione e livelli di bacini idrici più sani, mentre altri grandi produttori come Grecia, Italia, Tunisia, Turchia, Marocco e Portogallo affrontano ciascuno le proprie sfide e opportunità: da raccolti irregolari e pressioni sui prezzi, a strategie di esportazione in evoluzione e interventi governativi. Con il settore che si adatta a questi cambiamenti, il divario tra olio extravergine d’oliva standard e premium rimane evidente: i prodotti di qualità superiore mantengono prezzi e domanda elevati, mentre le qualità standard subiscono pressioni al ribasso a causa dell’aumento delle scorte e della crescente concorrenza. Questo panorama in evoluzione evidenzia l’importanza dell’agilità e della pianificazione strategica per produttori ed esportatori nel fronteggiare le forze del mercato locale e globale nel corso del prossimo anno.

Sviluppi del mercato spagnolo

Condizioni climatiche

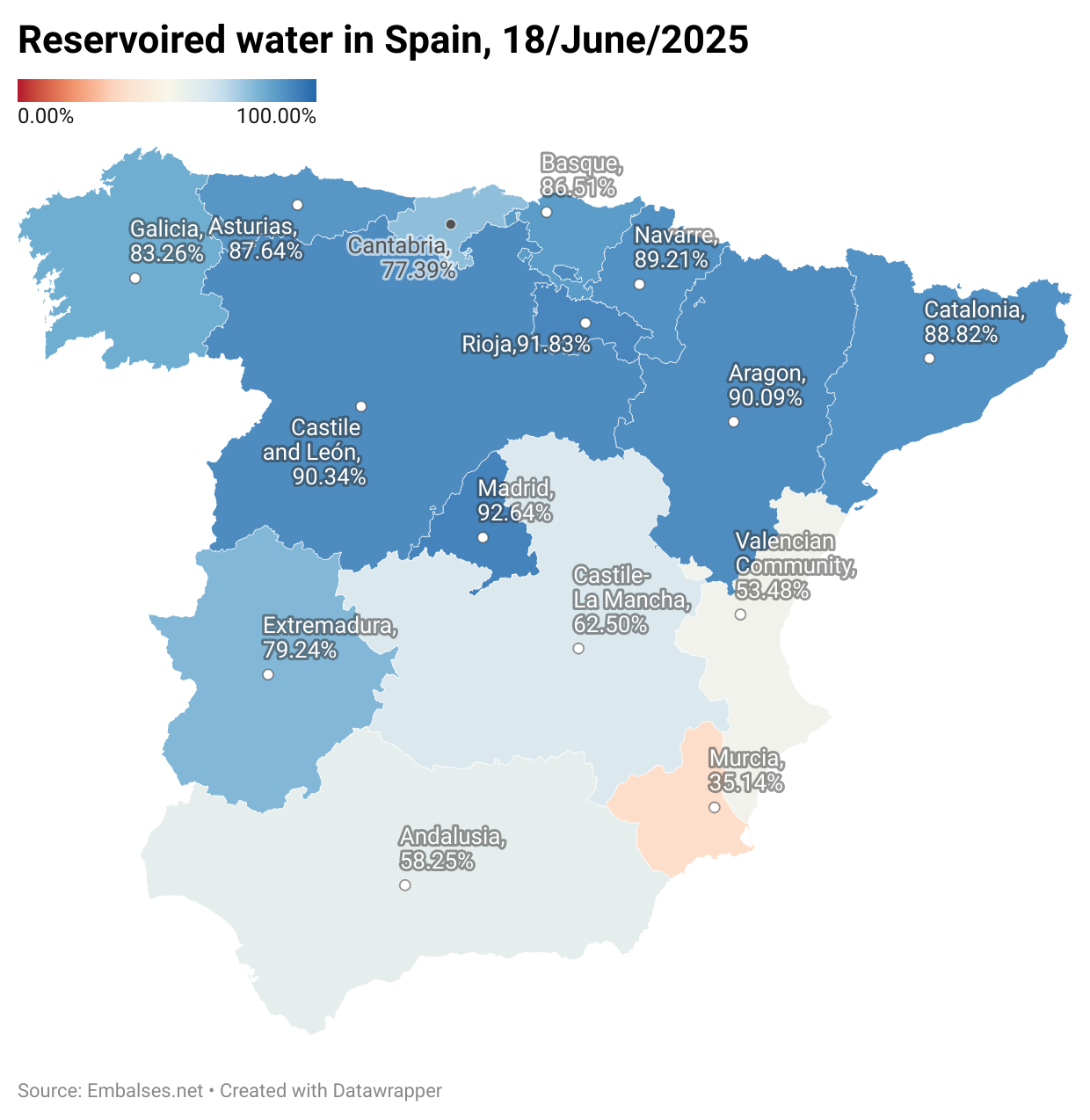

Dopo le piogge favorevoli di marzo e aprile, i bacini idrici sono significativamente più pieni quest’anno rispetto agli ultimi due anni di siccità. Anche se i livelli attuali non garantiscono una raccolta abbondante a ottobre, assicurano comunque un’irrigazione adeguata quest’estate per gli oliveti, che negli anni precedenti avevano sofferto.

In Andalusia, principale regione produttrice di olio d’oliva, i bacini hanno raggiunto il 58,25% della loro capacità, con una diminuzione del 4,91%. Alla fine di giugno, gli oliveti entrano solitamente nella fase di indurimento del nocciolo, quando il frutto ha raggiunto tra il 50% e il 90% della dimensione finale e il seme inizia a solidificarsi. Questa fase è cruciale perché segna l'inizio dell’accumulo dell’olio nella polpa dell’oliva. Tuttavia, la regione sta affrontando anche un caldo estremo, con temperature giornaliere che superano regolarmente i 38–40 °C e condizioni secche. Questa combinazione di clima intenso e sviluppo fisiologico richiede una gestione attenta.

Durante questo periodo critico, temperature moderate (idealmente tra 30–35 °C), irrigazione controllata e condizioni asciutte e ben ventilate sono essenziali. Questi fattori favoriscono una crescita sana del frutto, un indurimento efficace del nocciolo e l’inizio anticipato della produzione di olio, riducendo al contempo il rischio di malattie. Tuttavia, un caldo eccessivo e lo stress idrico possono compromettere questo equilibrio. Temperature elevate prolungate possono ostacolare la formazione dell’olio, causare scottature o addirittura la caduta del frutto. Lo stress idrico è particolarmente preoccupante, poiché può interrompere l’accumulo di olio o indurre la pianta ad abortire i frutti in fase di sviluppo.

Un’altra minaccia significativa in questa fase è rappresentata dalla mosca dell’olivo, che attacca i frutti verdi. Le temperature più elevate accelerano il suo ciclo di vita, quindi il monitoraggio e l’intervento precoce sono fondamentali. Un passaggio improvviso dal caldo alla pioggia può inoltre aumentare il rischio di infestazioni da mosca e malattie fungine come l’antracnosi.

Produzione

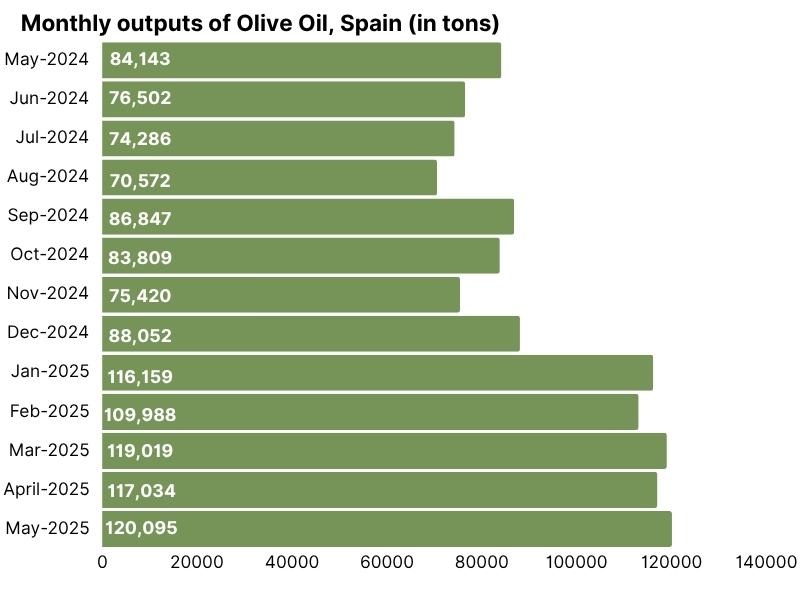

La campagna di produzione 2024/25 si è ufficialmente conclusa, con un ulteriore apporto di 971 tonnellate a maggio, che porta la produzione totale in Spagna a 1.414.124 tonnellate. Al 31 maggio, le scorte totali, incluso il riporto, ammontavano a 763.311 tonnellate: i produttori detenevano 555.574 tonnellate e gli imbottigliatori 220.609 tonnellate. I volumi di uscita rimangono solidi, superando le 120.000 tonnellate, attestandosi a 120.095 tonnellate.

Le uscite medie annue in Spagna hanno mostrato forti fluttuazioni tra il 2022 e il 2025. Nel 2023, le uscite sono crollate a sole 68.627 tonnellate, un calo del 44% rispetto al 2022, principalmente a causa della siccità estrema. Nel 2024 si è verificata una parziale ripresa, anche se i livelli sono rimasti inferiori alla media del 2022. Nel 2025, le uscite sono rimbalzate fortemente raggiungendo le 116.477 tonnellate, avvicinandosi ai livelli pre-crisi. Questo recupero suggerisce un miglioramento delle condizioni climatiche e probabilmente un cambiamento strategico nelle pratiche di coltivazione e irrigazione, che ha alimentato una forte attività di acquisto.

Sviluppi del mercato greco

Il mercato greco dell’olio d’oliva a metà 2025 è caratterizzato da una stabilizzazione dopo una fase di calo dei prezzi, con i prezzi dell’olio extravergine d’oliva (EVOO) che si attestano tra €3,90 e €4,20/kg, a seconda della regione e della qualità. I produttori nel Peloponneso e a Creta sono riluttanti a vendere a questi livelli, sperando in offerte migliori, ma la realtà di mercato e la necessità di liquidità li costringono ad accettare i prezzi attuali. Il mercato rimane sfidante: gli acquirenti — soprattutto italiani — sono restii ad acquistare EVOO greco data la parità di prezzo con l’EVOO biologico spagnolo e le preoccupazioni legate alla qualità, considerata standard o bassa dai panel test recenti.

Nonostante questi ostacoli, il commercio interno è attivo e c’è un certo ottimismo per un possibile rialzo dei prezzi in caso di aumento della domanda, sebbene la finestra per un tale movimento si stia chiudendo con l’avanzare della stagione.

Guardando avanti, la Grecia mostra segnali positivi per il raccolto 2025/26, con gli oliveti nel Peloponneso che presentano il 15–20% in più di nodi fiorali rispetto all’anno scorso, suggerendo una potenziale raccolta robusta. Tuttavia, il settore è sotto pressione per liquidare le scorte prima dell’arrivo della nuova campagna, e il mercato mediterraneo rimane altamente competitivo, con Tunisia e Turchia che offrono prezzi aggressivi. Le dinamiche dell’export stanno cambiando e ai produttori greci si consiglia di fissare contratti a termine e diversificare le strategie di vendita, soprattutto considerando che si prevede un aumento del consumo globale e che le scorte dell’UE dovrebbero migliorare alla fine della campagna 2024/25. Anche se le prospettive sono moderatamente ottimistiche, i produttori dovranno rimanere agili di fronte all’evoluzione della domanda, delle aspettative qualitative e della concorrenza internazionale.

Aggiornamento sul mercato italiano – Maggio 2025

Nel maggio 2025, il mercato italiano dell’olio d’oliva ha mostrato una continua resilienza dei prezzi, con l’EVOO all’origine a Bari che si attesta in media a €970 per 100 kg, segnando un leggero aumento dello 0,5% rispetto al mese precedente, in netto contrasto con i cali registrati in Spagna e Grecia. Nonostante il trend generale europeo di ribasso dei prezzi dovuto a prospettive climatiche e produttive più favorevoli, le basse scorte e la ridotta produzione hanno sostenuto i prezzi in Italia, soprattutto per gli oli di qualità superiore, che restano scarsi e richiesti.

La produzione totale nazionale per la campagna 2024/25 è stimata tra 215.000 e 235.000 tonnellate — oltre il 30% in meno rispetto alla stagione precedente — principalmente a causa della siccità prolungata e del maltempo nelle regioni meridionali. Ciò solleva interrogativi sul futuro dell’Italia come uno dei principali produttori mondiali. Mentre la domanda rimane stabile e le esportazioni forti, il mercato è caratterizzato dall’incertezza, con i produttori che affrontano costi elevati e scarsa disponibilità, e i buyer che osservano attentamente l’impatto delle politiche commerciali internazionali e delle previsioni sulle prossime raccolte.

Aggiornamenti sugli altri mercati mediterranei

La Tunisia ha registrato un forte recupero produttivo, con una raccolta stimata in 340.000 tonnellate (+55% rispetto all’anno precedente), che ha portato a un crollo dei prezzi all’ingrosso (€4,10–€5,60/litro) e a un aumento dei volumi di esportazione, sebbene i valori delle esportazioni siano diminuiti a causa della correzione dei prezzi globali e dell’intensificarsi della concorrenza.

La Turchia ha raggiunto un raccolto record, stimato in 475.000 tonnellate, e ha risposto revocando il divieto di esportazione dell’olio sfuso, portando a un calo dei prezzi interni (da €9 a €7/litro, con ulteriori ribassi attesi) e offerte di esportazione estremamente competitive — spesso inferiori di €0,50–€1,00/kg rispetto ai prezzi spagnoli.

Il Marocco, al contrario, ha affrontato il terzo anno consecutivo di raccolti in calo a causa della siccità, con una produzione stimata di 90.000 tonnellate — molto al di sotto della media quinquennale — spingendo il governo a sospendere i dazi d’importazione e a importare olio per soddisfare la domanda interna, mentre i prezzi locali continuano a salire.

Il Portogallo ha beneficiato di condizioni climatiche favorevoli e si prevede che produrrà tra 190.000 e 210.000 tonnellate, con prezzi che si sono stabilizzati intorno ai €5,80/kg, in linea con la tendenza mediterranea di un’offerta in crescita e prezzi in calo, anche se gli oli di alta qualità rimangono scarsi e ben pagati.

Differenziazione tra olio extravergine premium e standard

Il mercato dell’olio extravergine d’oliva nel 2025 mostra una netta biforcazione tra le qualità standard e quelle premium. Mentre i prezzi per gli oli EVOO standard sono sotto pressione a causa dell’aumento dell’offerta e della normalizzazione dei prezzi globali, gli oli EVOO premium, biologici e con certificazioni di origine (DOP/IGP) mantengono prezzi elevati e una domanda stabile. I prodotti biologici spagnoli, ad esempio, hanno continuato ad attrarre l’interesse dei buyer internazionali, superando spesso gli oli EVOO standard greci in termini di prezzo.

Questa differenziazione è alimentata da una crescente attenzione del consumatore alla tracciabilità, sostenibilità e qualità sensoriale. Le aziende che investono in controllo qualità, pratiche agricole sostenibili e branding efficace sono meglio posizionate per catturare segmenti di mercato premium. Inoltre, i test di laboratorio e panel test più severi imposti da distributori e importatori penalizzano gli oli di qualità inferiore, spingendo ulteriormente il mercato verso una selezione più netta.

Prospettive per la campagna 2025/26

L’ottimismo moderato prevale all’inizio della stagione 2025/26. In Spagna, l’andamento climatico favorevole e la disponibilità idrica supportano previsioni di raccolta stabili o leggermente in crescita. In Grecia, le prime osservazioni sui nodi fiorali indicano un potenziale aumento della produzione, sebbene rimangano incertezze legate a fattori climatici estivi. In Italia, la situazione rimane incerta, con segnali misti tra le diverse regioni, mentre la Tunisia e la Turchia mirano a consolidare i loro volumi elevati e la competitività sui mercati esteri.

Tuttavia, l’aumento delle scorte in alcuni paesi e la normalizzazione dei prezzi globali potrebbero limitare i margini per i produttori, soprattutto per gli oli EVOO standard. La chiave sarà la capacità di differenziare il prodotto, garantire la qualità costante e sviluppare strategie di esportazione mirate.

Nel complesso, il settore si sta stabilizzando dopo un periodo di estrema volatilità, ma rimane vulnerabile a shock climatici, decisioni politiche (come i dazi o i divieti di esportazione) e cambiamenti nei modelli di consumo. Il 2025/26 sarà un anno decisivo per capire se la ripresa sarà duratura e quanto il mercato premierà qualità, sostenibilità e resilienza.

Fonti:

La Agencia de Información y Control Alimentarios (AICA)

Turkish Ministry of Agriculture and Forestry

National Olive Oil Office (ONH)

Tunisia’s Ministry of Agriculture

International Olive Oil Council

European Commision