")

Marché espagnol de l’huile d’olive : les données AICA de décembre 2025 confirment un approvisionnement solide et une activité commerciale soutenue

Le secteur espagnol de l’huile d’olive continue de montrer des fondamentaux solides à mesure que la campagne 2025/26 progresse. Les chiffres officiels de l’Agencia de Información y Control Alimentarios (AICA) pour décembre 2025 confirment une production robuste, des sorties régulières du marché et des stocks importants, reflétant l’état actuel du marché espagnol.

Restez informé grâce à notre bulletin hebdomadaire sur l'huile d'olive

Une production en hausse avec une récolte intense

La production d’huile d’olive est restée élevée en décembre, signe d’une récolte tardive très active. Chiffres clés à ce jour :

- Production de décembre : 416 471 tonnes

- Production cumulée : 716 372 tonnes

Ce volume est suffisant pour couvrir la consommation nationale et la demande à l’exportation. Malgré quelques variations climatiques, les rendements globaux confirment une campagne solide, renforçant la confiance dans l’ensemble des régions productrices.

Des sorties du marché stables

En décembre, le secteur a maintenu un rythme de ventes régulier, avec 92 464 tonnes écoulées, incluant les importations.

(1).jpg)

Selon l’UPA (Unión de Pequeños Agricultores y Ganaderos de Andalucía), la production de décembre 2025 était environ 30 % inférieure à celle de décembre 2024, tandis que les ventes du premier trimestre étaient environ 10 % supérieures à celles de l’an dernier, démontrant que l’activité commerciale reste solide malgré la baisse de production.

Le secrétaire général, Jesús Cózar Pérez, a insisté sur la nécessité de prix d’origine stables, afin que les oléiculteurs traditionnels puissent couvrir leurs coûts de production et maintenir leur rentabilité.

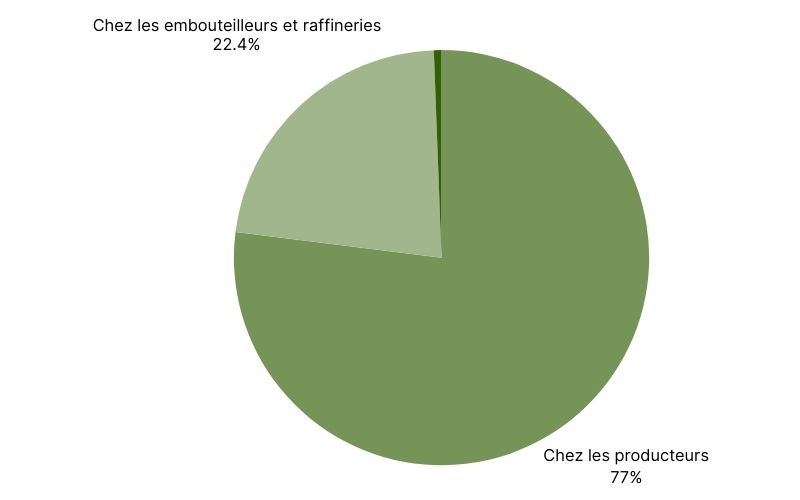

Aperçu des stocks

À la fin de décembre, les stocks totaux d’huile d’olive s’élevaient à 715 735 tonnes, un niveau considéré comme satisfaisant par rapport aux volumes produits et commercialisés.

Répartition des stocks :

- Producteurs : 550 895 tonnes

- Embouteilleurs et raffineries : 160 610 tonnes

- Fondation du Patrimoine Oléicole Communal : 4 230 tonnes

La concentration des stocks chez les producteurs est notable, ce qui indique qu’une grande partie de la production de décembre est gérée à l’origine avant d’être distribuée via les circuits d’embouteillage et de commercialisation.

Une chaîne d’approvisionnement plus résiliente

La reconstitution des stocks constitue un coussin stratégique qui manquait lors de la campagne 2023–2024.

Alors que la commercialisation se poursuit régulièrement, la structure actuelle des stocks montre que de nombreux acteurs privilégient la stabilité des prix plutôt que la rapidité des ventes.

Pour la chaîne d’approvisionnement, les indicateurs sont positifs : la production reste solide, les sorties du marché sont constantes, l’offre d’huile couvre la demande, les goulets d’étranglement logistiques sont moins fréquents et l’exposition aux chocs à court terme est réduite.

Points clés du marché international

- Grèce : production faible et qualité moins homogène ; de nombreuses huiles présentent une acidité élevée. L’activité commerciale reste limitée, surtout vers l’Italie. Les échanges concernent principalement les huiles lampantes et d’orujo, tandis que l’AOVE se vend lentement et de manière sélective.

- Portugal : environ la moitié de la récolte a été vendue. Les producteurs ne sont pas pressés, maintenant un rythme de vente tranquille.

- Tunisie : prix bas, producteurs désireux de vendre. L’Italie et l’Espagne achètent activement. La production totale est estimée à 450 000 tonnes. Les huiles contingentes sont nettement plus chères que les volumes d’importation temporaire (TPA). Les ventes devraient rester actives jusqu’en avril.

- Italie : huile de très haute qualité mais coûteuse. La demande des consommateurs reste forte, avec des prix compris entre 6,30 € et 7,20 € par kg, reflétant la qualité premium.

Perspectives pour début 2026

Avec l’entrée sur le marché début 2026, l’attention se déplace de la production à la performance commerciale. La consommation intérieure et la demande à l’exportation devront absorber l’augmentation des stocks et éviter une pression à la baisse sur les prix.

Facteurs clés à surveiller :

- Évolution des prix à l’origine lorsque les producteurs libèrent de plus grands volumes

- Capacité des embouteilleurs et raffineries à traiter de gros volumes sans congestion des stocks

- Performance des ventes, notamment dans l’UE et les principaux pays tiers

Dans l’ensemble, l’Espagne aborde 2026 avec un marché de l’huile d’olive plus équilibré et résilient. Une offre abondante réduit le risque de pénurie, mais une demande soutenue et une gestion disciplinée des stocks resteront essentielles pour maintenir la stabilité du marché.

Approvisionnez-vous en toute confiance sur le Marketplace de Wikifarmer :

- IBC pour l’industrie

- Vrac pour les conditionneurs

- En bouteilles pour la HoReCa

- En bouteilles pour les distributeurs / détaillants

Avertissement : Les informations de ce site, y compris les prix, analyses et projections, sont fournies à titre informatif uniquement. Malgré nos efforts pour garantir l’exactitude et l’actualité, nous ne garantissons ni l’exhaustivité ni la fiabilité des informations. Les utilisateurs sont responsables de vérifier les données et d’en évaluer la pertinence avant toute décision. Wikifarmer et ses opérateurs ne peuvent être tenus responsables des pertes ou des conséquences liées à l’usage de ces informations.