")

Η παγκόσμια αγορά σταφυλιών κατά την περίοδο 2024-2025 παρουσιάζει αξιοσημείωτη ανθεκτικότητα και σημάδια ανάπτυξης, παρά τις έντονες διακυμάνσεις και τις δομικές προκλήσεις που αντιμετωπίζει. Παράγοντες όπως οι κλιματικές συνθήκες, το αυξανόμενο κόστος εργασίας, οι δυναμικές της εφοδιαστικής αλυσίδας, η διαφοροποίηση της ποιότητας και οι μεταβαλλόμενες καταναλωτικές προτιμήσεις επηρεάζουν σε μεγάλο βαθμό την πορεία της αγοράς και διαμορφώνουν σημαντικές αποκλίσεις στις τιμές τόσο στον τομέα του κρασιού όσο και στα επιτραπέζια σταφύλια.

Η παρούσα ανάλυση στηρίζεται σε δεδομένα από επίσημες κυβερνητικές πηγές, διεθνείς γεωργικούς οργανισμούς και περιφερειακές αγορές, ώστε να αποδώσει μια πλήρη εικόνα της παγκόσμιας δυναμικής γύρω από το σταφύλι.

Μάθετε περισσότερα για τα αμπέλια

Επισκόπηση αγοράς

Παγκόσμια παραγωγή σταφυλιών

Σύμφωνα με τον Οργανισμό Τροφίμων και Γεωργίας (FAO), τα σταφύλια αποτελούν περίπου το 7,5% της παγκόσμιας παραγωγής φρούτων και είναι η καλλιέργεια με τη μεγαλύτερη συνολική αξία παραγωγής σε διεθνές επίπεδο. Η σημασία τους δεν περιορίζεται μόνο στον όγκο παραγωγής, αλλά και στο γεγονός ότι ο κλάδος χαρακτηρίζεται από προηγμένες αλυσίδες εφοδιασμού, σύγχρονες μετασυλλεκτικές τεχνολογίες και στρατηγική τοποθέτηση σε αγορές υψηλής αξίας.

Το 2023 η παγκόσμια παραγωγή ανήλθε σε 74,7 εκατομμύρια τόνους, καταγράφοντας μείωση 6,7% σε σχέση με τα 80,1 εκατομμύρια τόνους του 2022. Πρόκειται για μια αξιοσημείωτη κάμψη, καθώς για δύο δεκαετίες περίπου η πορεία της παραγωγής ακολουθούσε ανοδική τάση.

Κορυφαίοι παραγωγοί σταφυλιών

Η Κίνα διατηρεί την πρώτη θέση παγκοσμίως με 16,3 εκατομμύρια τόνους το 2023, που αντιστοιχούν σχεδόν στο 22% της συνολικής παραγωγής. Η άνοδος κατά 4,5% σε σχέση με το προηγούμενο έτος καταδεικνύει τον αυξανόμενο ρόλο της χώρας στην καλλιέργεια επιτραπέζιων σταφυλιών και τη γενικότερη επιρροή της στις αγορές αγροτικών προϊόντων.

Η Γαλλία βρίσκεται στη δεύτερη θέση με 6,3 εκατομμύρια τόνους και μια μικρή αύξηση 1,6% σε σχέση με το 2022, στηριζόμενη κυρίως σε οινοποιήσιμες ποικιλίες. Οι Ηνωμένες Πολιτείες ακολουθούν στην τρίτη θέση με 5,9 εκατομμύρια τόνους, σημειώνοντας πτώση μόλις 1,7%, γεγονός που δείχνει τη σταθερότητα των παραγωγικών συστημάτων της Καλιφόρνιας που καλύπτουν τόσο την αγορά επιτράζιων σταφυλιών όσο και την οινοπαραγωγή.

Η Ιταλία και η Ισπανία συμπληρώνουν την πεντάδα με 5,9 και 5 εκατομμύρια τόνους αντίστοιχα. Ωστόσο, και οι δύο χώρες βρέθηκαν αντιμέτωπες με έντονα προβλήματα το 2023. Η Ιταλία σημείωσε τη μεγαλύτερη μείωση μεταξύ των μεγάλων παραγωγών, με πτώση 27,2% σε σχέση με το 2022, ενώ η Ισπανία έχασε 12,3% της παραγωγής της. Η κλιματική αστάθεια, η ξηρασία και οι ακραίες θερμοκρασίες άσκησαν μεγάλη πίεση στη μεσογειακή αμπελουργία, επηρεάζοντας ιδιαίτερα την παραγωγή οινοστάφυλων.

Σημαντικοί παραγωγοί παραμένουν επίσης η Ινδία, η Τουρκία, η Χιλή, το Ουζμπεκιστάν, η Νότια Αφρική και η Αργεντινή.

Μάθετε περισσότερα για τις μεθόδους φύτευσης αμπελώνα και για τον τρύγο.

Παγκόσμια κατανάλωση σταφυλιών

Η παγκόσμια κατανάλωση σταφυλιών διαφοροποιείται ανάλογα με το είδος: επιτραπέζια, αποξηραμένα και κρασί. Σύμφωνα με τα στοιχεία του OIV για το 2022, η κατανάλωση επιτραπέζιων σταφυλιών ανήλθε σε 32,6 εκατομμύρια τόνους, των αποξηραμένων (σταφίδες) σε 1,45 εκατομμύρια τόνους και του κρασιού σε 231,6 εκατομμύρια εκατόλιτρα.

Η Κίνα καταναλώνει 12,4 εκατομμύρια τόνους επιτραπέζιων σταφυλιών, δηλαδή το 38% της παγκόσμιας κατανάλωσης, γεγονός που αντικατοπτρίζει το μέγεθος του πληθυσμού και την προτίμηση στο νωπό φρούτο. Ακολουθούν η Τουρκία με 3 εκατομμύρια τόνους (9,2%) και η Ινδία με 2,8 εκατομμύρια τόνους (8,6%). Οι τρεις αυτές ασιατικές χώρες συγκεντρώνουν συνολικά πάνω από το ήμισυ της παγκόσμιας κατανάλωσης.

Στα αποξηραμένα σταφύλια, οι Ηνωμένες Πολιτείες ηγούνται με 273.000 τόνους (18,8%), ακολουθούμενες από την Κίνα (176.000 τόνοι) και την Τουρκία (140.000 τόνοι). Στην Ευρώπη, σημαντική ζήτηση παρουσιάζουν το Ηνωμένο Βασίλειο, η Γερμανία και η Ολλανδία.

Στον τομέα του κρασιού, οι ΗΠΑ βρίσκονται στην πρώτη θέση με 34 εκατομμύρια εκατόλιτρα (14,7% της παγκόσμιας κατανάλωσης). Η Γαλλία, η Ιταλία και η Γερμανία παραμένουν ισχυροί παραδοσιακοί καταναλωτές, με 25,3, 23 και 19,4 εκατομμύρια εκατόλιτρα αντίστοιχα.

Ποικιλίες

Η παγκόσμια αμπελουργία περιλαμβάνει περισσότερες από 10.000 γνωστές ποικιλίες σταφυλιών. Ωστόσο, μόλις 13 ποικιλίες αντιπροσωπεύουν πάνω από το ένα τρίτο της παγκόσμιας αμπελουργικής έκτασης, καλύπτοντας 2,76 εκατομμύρια εκτάρια, σύμφωνα με τον OIV.

Ποικιλίες επιτραπέζιων σταφυλιών

- Kyoho (365.000 εκτάρια): Η πλέον καλλιεργούμενη ποικιλία σταφυλιών παγκοσμίως. Είναι ιαπωνική ποικιλία, με μεγάλους καρπούς. Καλλιεργείται κυρίως στην Κίνα και στις ασιατικές αγορές.

- Σουλτανίνα / Thompson Seedless (273.000 εκτάρια): Λευκή ποικιλία, κατάλληλη για νωπή/επιτραπέζια κατανάλωση, παραγωγή σταφίδας και παραγωγή κρασιού. Μεσογειακής προέλευσης, με ισχυρή εμπορική απήχηση.

- Red Globe (160.000 εκτάρια): Δημοφιλής ποικιλία επιτραπέζιων σταφυλιών με μεγάλους κόκκινους καρπούς, καλλιεργείται κυρίως για νωπή κατανάλωση.

Οινοποιήσιμες ποικιλίες

- Cabernet Sauvignon (341.000 εκτάρια): Η κορυφαία ποικιλία στην οινοποιία παγκοσμίως. Προέλευση από το Μπορντό, με διεθνή προσαρμοστικότητα και αναγνώριση στην αγορά υψηλής ποιότητας.

- Merlot (266.000 εκτάρια): Σημαντική γαλλική ερυθρή ποικιλία, ευρέως καλλιεργούμενη για χαρμάνια και μονοποικιλιακά κρασιά.

- Tempranillo (231.000 εκτάρια): Η εμβληματική ερυθρή ποικιλία της Ισπανίας.

- Airén (218.000 εκτάρια): Ισπανική λευκή ποικιλία, που χρησιμοποιείται κυρίως για την παραγωγή μπράντι και μαζικής οινοποίησης.

- Chardonnay (210.000 εκτάρια): Εξαιρετική λευκή ποικιλία με παγκόσμια παρουσία.

- Syrah (190.000 εκτάρια): Γαλλική ερυθρή ποικιλία, γνωστή για τα γεμάτα σώμα κρασιά που παράγει.

- Garnacha Tinta / Grenache Noir (163.000 εκτάρια): Ερυθρή ποικιλία ισπανικής και γαλλικής προέλευσης.

- Sauvignon Blanc (123.000 εκτάρια): Αρωματική λευκή ποικιλία με έντονο χαρακτήρα.

- Pinot Noir (112.000 εκτάρια): Εκλεκτή γαλλική ερυθρή ποικιλία για κρασιά υψηλής ποιότητας.

- Ugni Blanc / Trebbiano Toscano (111.000 εκτάρια): Λευκή ποικιλία που χρησιμοποιείται κυρίως για παραγωγή μπράντι και ουδέτερων κρασιών.

Ανάλυση τιμών ανά χώρα

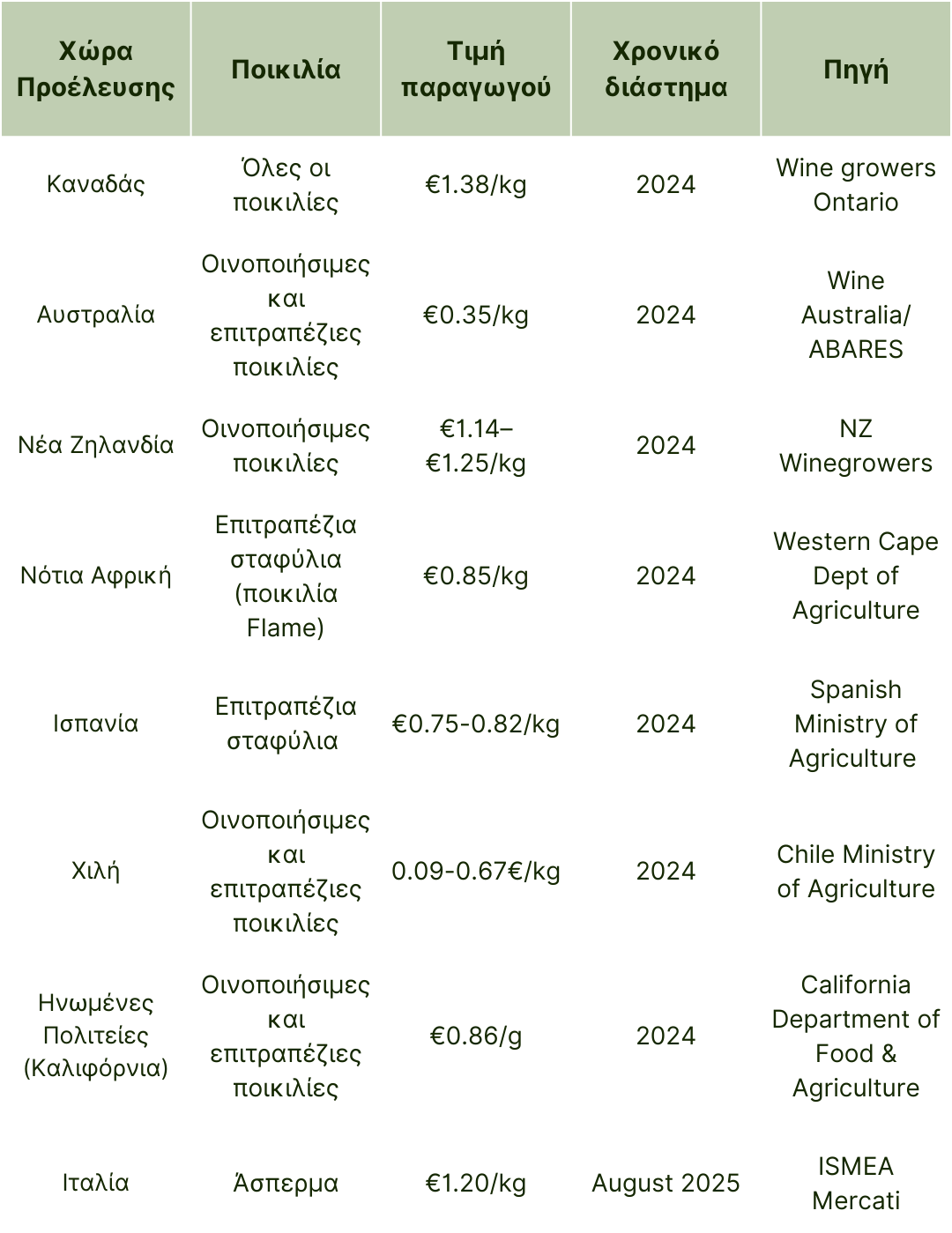

Τιμές παραγωγού

Σημείωση: Τα στοιχεία για τις τιμές παραγωγού είναι περιορισμένα, καθώς τα επίσημα δεδομένα δημοσιεύονται μόνο μετά την ολοκλήρωση της συγκομιδής.

Οι παγκόσμιες τιμές παραγωγού για τα σταφύλια αποκαλύπτουν σημαντικές διαφορές ανάμεσα στις περιοχές παραγωγής. Οι αγορές υψηλής αξίας, όπως ο Καναδάς (€1,38/kg), η Νέα Ζηλανδία (€1,14–€1,25/kg) και η Ιταλία (€1,20/kg), επιτυγχάνουν τιμές σχεδόν τετραπλάσιες από τους παραγωγούς μαζικής παραγωγής. Αυτό οφείλεται στους περιορισμούς της προσφοράς, στην εξειδίκευση στην οινοποίηση και στην προστασία των εγχώριων αγορών.

Οι αγορές μεσαίας κατηγορίας, όπως η Καλιφόρνια (€0,86/kg), η Νότια Αφρική (€0,85/kg) και η Ισπανία (€0,75–€0,82/kg), ανταγωνίζονται τόσο στην ποιότητα όσο και στο κόστος, αλλά δεν διαθέτουν την αποκλειστικότητα των premium περιοχών ούτε τα πλεονεκτήματα κλίμακας των χωρών μαζικής παραγωγής. Αυτό τις καθιστά ευάλωτες σε πιέσεις, καθώς η παγκόσμια κατανάλωση κρασιού συνεχίζει να μειώνεται.

Οι παραγωγοί που επικεντρώνονται στον όγκο, όπως η Χιλή (€0,09–€0,67/kg) και η Αυστραλία (€0,35/kg), εμφανίζουν πολύ χαμηλότερες τιμές. Η τιμή των €0,35/kg στην Αυστραλία υποδηλώνει δύσκολο περιβάλλον αγοράς, όπου πολλοί παραγωγοί πωλούν κάτω του κόστους ή δεν βρίσκουν αγοραστές, ενώ το ευρύ εύρος τιμών της Χιλής (€0,09–€0,67/kg) αντικατοπτρίζει την αναζήτηση αγοραστών σε αγορές κορεσμένες.

Τιμές χονδρικής (2025)

Η παγκόσμια αγορά χονδρικής σταφυλιών το 2025 παρουσιάζει έντονες διαφοροποιήσεις τιμών λόγω της τμηματοποίησης της αγοράς, που καθορίζεται από την ποιότητας, το κόστος και τη δυναμική της εφοδιαστικής αλυσίδας. Οι premium ευρωπαϊκές αγορές κυριαρχούν στις τιμές, με τη Γαλλία να φτάνει €3,00–4,50/kg για ποικιλίες υψηλής ποιότητας μέσω της αγοράς Rungis, ενώ η Ιταλία διατηρεί ισχυρή θέση με €1,30–1,60/kg μέσω των αγορών που ρυθμίζονται από το ISMEA. Τα επιτραπέζια σταφύλια της Ισπανίας, καταλαμβάνουν μεσαία θέση στα €0,70–0,90/kg, προσφέροντας ανταγωνιστικές τιμές εντός Ε.Ε. και διατηρώντας παράλληλα ανώτερα ποιοτικά πρότυπα από τα επίπεδα μαζικής παραγωγής.

Οι αγορές της Βόρειας Αμερικής εμφανίζουν σημαντικές εσωτερικές διακυμάνσεις, με τα επιτραπέζια σταφύλια της Καλιφόρνιας να κυμαίνονται στα €1,29–2,58/kg και τις καναδικές αγορές στα €0,57–1,15/kg. Αυτό καταδεικνύει διαφορετικά επίπεδα ποιότητας και εποχικές διακυμάνσεις.

Η Χιλή εμφανίζει τις χαμηλότερες τιμές στα €0,16–0,50/kg, γεγονός που υπογραμμίζει τον ρόλο της ως προμηθευτή χαμηλού κόστους, αλλά και τις δυσκολίες που αντιμετωπίζουν οι μαζικοί παραγωγοί σε μια κορεσμένη παγκόσμια αγορά.

Τιμές λιανικής (2025)

Η παγκόσμια αγορά λιανικής σταφυλιών το 2025 παρουσιάζει μεγάλες διαφορές τιμών, που αντικατοπτρίζουν σημαντικές ανισότητες στην αγοραστική δύναμη, την εξάρτηση από εισαγωγές και τις στρατηγικές τοποθέτησης των προϊόντων.

Οι αγορές της Βόρειας Αμερικής καταγράφουν υψηλές τιμές, με τις ΗΠΑ να εμφανίζουν μέσο όρο €6,05/kg και τον Καναδά €5,47/kg, λόγω υψηλού κόστους εργασίας, αυστηρών ποιοτικών προτύπων και προθυμίας των καταναλωτών να πληρώνουν για ευκολία (έτοιμα προς κατανάλωση συσκευασμένα προϊόντα) και εγγυημένη ασφάλεια τροφίμων.

Οι ευρωπαϊκές αγορές δείχνουν τμηματοποίηση τιμών:

- Η Γερμανία παρουσιάζει τη μεγαλύτερη διακύμανση στις τιμές (€1,98–5,55/kg) λόγω εξάρτησης από προωθητικές ενέργειες και ποικίλες πηγές εισαγωγών.

- Η Γαλλία (€3,99–4,19/kg), η Ισπανία (€3,79–5,98/kg) και το Ηνωμένο Βασίλειο (€3,40–4,37/kg) έχουν πιο μικρά εύρη τιμών, που αντικατοπτρίζουν δίκαιο ανταγωνισμό στη λιανική αγορά και εδραιωμένες εφοδιαστικές αλυσίδες.

Η Ινδία έχει τις χαμηλότερες τιμές στα €0,90–2,16/kg, με σημαντικές περιφερειακές διαφορές: τα κέντρα παραγωγής όπως το Γκουτζαράτ προσφέρουν τις χαμηλότερες τιμές, ενώ μεγάλες πόλεις όπως το Τσεννάι και η Βομβάη καταγράφουν υψηλότερα επίπεδα λόγω ζήτησης.

Βασικές τάσεις της αγοράς και κινητήριοι παράγοντες ανάπτυξης

Η παγκόσμια αγορά σταφυλιών επηρεάζεται σήμερα από μια σειρά δυναμικών παραγόντων. Η αυξανόμενη έμφαση στην υγεία και την ευεξία ενισχύει τη ζήτηση για σταφύλια, όχι μόνο ως νωπό φρούτο, αλλά και ως πρώτη ύλη σε λειτουργικά τρόφιμα και προϊόντα με προστιθέμενη διατροφική αξία. Παράλληλα, η κατανάλωση στρέφεται προς πιο εξειδικευμένα και ποιοτικά προϊόντα: οι άσπερμες ποικιλίες, τα σταφύλια με βιολογική πιστοποίηση και οι καλλιέργειες με περιβαλλοντικά υπεύθυνες πρακτικές επιτυγχάνουν υψηλότερες τιμές στις αγορές.

Η ψηφιακή παρουσία αποκτά ολοένα και μεγαλύτερη σημασία. Όροι όπως “organic”, “fresh” και “whole” κυριαρχούν στις διαδικτυακές αναζητήσεις, ενώ η ταχεία ανάπτυξη του ηλεκτρονικού εμπορίου διευρύνει σημαντικά τη διανομή σταφυλιών, ιδιαίτερα σε αγορές που προτιμούν την άμεση παράδοση και τη διασφάλιση ποιότητας. Σημαντικό ρόλο παίζει και η τεχνολογική καινοτομία: η αμπελουργία ακριβείας με χρήση τεχνητής νοημοσύνης και προγνωστικών αναλύσεων, οι εξελίξεις στη μετασυλλεκτική διαχείριση (όπως η αποθήκευση σε τροποποιημένη ατμόσφαιρα και η μηχανική διαλογή), καθώς και τα συστήματα ιχνηλασιμότητας και βελτιωμένων ψυκτικών αλυσίδων δημιουργούν νέες προοπτικές σε όρους ποιότητας, διάρκειας ζωής και πρόσβασης σε νέες αγορές.

Κίνδυνοι & προκλήσεις της αγοράς σταφυλιών

Ωστόσο, η αγορά σταφυλιών αντιμετωπίζει και σημαντικές προκλήσεις. Η κλιματική αστάθεια παραμένει ο βασικότερος κίνδυνος, με ακραία καιρικά φαινόμενα, όπως απότομες μεταβολές θερμοκρασίας και έντονες βροχοπτώσεις, να μειώνουν την παραγωγή στην Ευρώπη κατά την περίοδο 2024/25. Σε αυτό προστίθενται οι οικονομικές πιέσεις: ο πληθωρισμός, οι ελλείψεις εργατικού δυναμικού και οι αυξανόμενες δαπάνες παραγωγής προκαλούν έντονες διακυμάνσεις από την τιμή παραγωγού έως τη λιανική. Σε αρκετές περιοχές οι παραγωγοί έρχονται αντιμέτωποι με τιμές κάτω του κόστους.

Οι μεταβολές στη ζήτηση εντείνουν την πίεση. Η κατανάλωση κρασιού μειώνεται σταδιακά στις παραδοσιακές αγορές, επηρεάζοντας συνολικά τις ισορροπίες του κλάδου, ενώ η αγορά επιτραπέζιου σταφυλιού παραμένει πιο ανθεκτική αλλά και πιο ευαίσθητη στην τιμή. Παράλληλα, περιορισμοί στην εφοδιαστική αλυσίδα, διαταραχές στις μεταφορές, περιορισμοί στις εξαγωγές και πολιτικές εμπορίου δημιουργούν σημαντικές διαφοροποιήσεις στις τιμές μεταξύ των διεθνών αγορών.

Προοπτικές της παγκόσμιας αγοράς σταφυλιών

Για το 2025 αναμένεται σταδιακή ανάκαμψη των τιμών, καθώς χώρες που βρέθηκαν σε καθεστώς υπερπροσφοράς το 2024, όπως η Χιλή, απορροφούν τα πλεονάζοντα αποθέματά τους. Με την ισορροπία προσφοράς και ζήτησης να αποκαθίσταται, εκτιμάται άνοδος των τιμών χονδρικής, ενώ στο λιανεμπόριο θα ενισχυθούν στρατηγικές που δίνουν προτεραιότητα στις premium ποικιλίες οίνου και στη βιολογική παραγωγή.

Παρά ταύτα, η αβεβαιότητα λόγω κλιματικής μεταβλητότητας, το αυξανόμενο κόστος παραγωγής και η πολυπλοκότητα της διεθνούς εφοδιαστικής αλυσίδας θα απαιτήσουν από τους παραγωγούς επενδύσεις σε πιο ανθεκτικά και προσαρμοστικά συστήματα. Η αξιοποίηση τεχνολογιών αμπελουργίας ακριβείας και οι βελτιώσεις στις ψυκτικές αλυσίδες αποτελούν κρίσιμους παράγοντες για τη διασφάλιση ποιότητας και την πρόσβαση σε νέες αγορές.

Συμπέρασμα

Η παγκόσμια αγορά σταφυλιών το 2025 χαρακτηρίζεται από έντονες διαφοροποιήσεις στις τιμές, που αντικατοπτρίζουν τις διαφορετικές στρατηγικές παραγωγών και αγοραστών. Οι παραδοσιακές οινοπαραγωγικές χώρες εξακολουθούν να αξιοποιούν την ποιότητα και την εξειδίκευση για να πετυχαίνουν υψηλότερες αποδόσεις, ενώ οι μεγάλοι εξαγωγείς χαμηλού κόστους στηρίζονται στον όγκο για να εξυπηρετήσουν τις αγορές μαζικής κατανάλωσης. Η ραγδαία άνοδος του ηλεκτρονικού εμπορίου και η ενίσχυση του τομέα των λειτουργικών τροφίμων αναδεικνύουν την ικανότητα του κλάδου να προσαρμόζεται στις νέες καταναλωτικές συμπεριφορές.

Σημείωση: Όλες οι τιμές είναι σε ευρώ (€), με βάση τις συναλλαγματικές ισοτιμίες στα μέσα του 2025.

*Αποποίηση ευθύνης: Οι πληροφορίες που παρέχονται σε αυτόν τον ιστότοπο, συμπεριλαμβανομένων των τιμών της αγοράς, των πληροφοριών και των προβλέψεων, προορίζονται μόνο για γενική ενημέρωση. Παρόλο που καταβάλλουμε κάθε δυνατή προσπάθεια για να διασφαλίσουμε την ακρίβεια και την επικαιρότητα των πληροφοριών, δεν παρέχουμε καμία εγγύηση όσον αφορά την πληρότητα, την αξιοπιστία ή την καταλληλότητα των πληροφοριών που παρουσιάζονται. Οι χρήστες είναι αποκλειστικά υπεύθυνοι για την ανεξάρτητη επαλήθευση των δεδομένων και την αξιολόγηση της συνάφειάς τους με τις συγκεκριμένες περιστάσεις τους πριν από τη λήψη οποιωνδήποτε αποφάσεων. Η Wikifarmer και οι διαχειριστές της δεν φέρουν καμία ευθύνη για τυχόν απώλειες, ζημίες ή συνέπειες που προκύπτουν από τη χρήση των πληροφοριών που παρέχονται.

Πηγές

FAOSTAT https://www.fao.org/faostat/en/#home

International Organisation of Vine and Wine https://www.oiv.int/

Grape Growers of Ontario https://grapegrowersofontario.com/

USDA National Agricultural Statistics Service https://www.nass.usda.gov

USDA's National FOB Review https://www.ams.usda.gov/mnreports/fvdfob.pdf?utm_

The USDA's Economic Research Service https://www.ers.usda.gov/data-products/fruit-and-vegetable-prices?utm_

USDA National FOB Review https://www.ams.usda.gov/mnreports/fvdfob.pdf

France Agreste https://agreste.agriculture.gouv.fr

Italy ISTAT https://www.istat.it

Spain MAPA https://www.mapa.gob.es

Germany BLE https://www.ble.de

India Ministry of Agriculture & Farmers Welfare https://agriwelfare.gov.in/

Chile Servicio Agrícola y Ganadero https://www.sag.gob.cl

Chile Ministry of Agriculture https://minagri.gob.cl/oficina-de-estudios-y-politicas-agrarias-odepa/

Argentina Ministry of Agriculture, Livestock and Fisheries https://www.magyp.gob.ar