")

Μεταξύ 2020 και 2022, το κόστος εισροών για έναν αγρότη στην Ουγγαρία αυξήθηκε κατά 80%, ενώ στη Λιθουανία υπερδιπλασιάστηκε. Στην Ελλάδα η αύξηση ήταν μικρότερη, περίπου 37%, αλλά όταν τα περιθώρια είναι ήδη περιορισμένα, μια τέτοια μεταβολή μπορεί να καθορίσει αν μια εκμετάλλευση θα παραμείνει βιώσιμη ή θα χρειαστεί δανεισμό για να συνεχίσει την παραγωγή.

Οι τιμές υποχώρησαν μετά την πρώτη έντονη άνοδο, χωρίς όμως να επιστρέψουν στα προηγούμενα επίπεδα. Και πλέον, με τις εξελίξεις στο Ιράν και τη διαταραχή της ναυσιπλοΐας στα Στενά του Ορμούζ από τα τέλη Φεβρουαρίου 2026, παρατηρείται εκ νέου ανοδική πίεση.

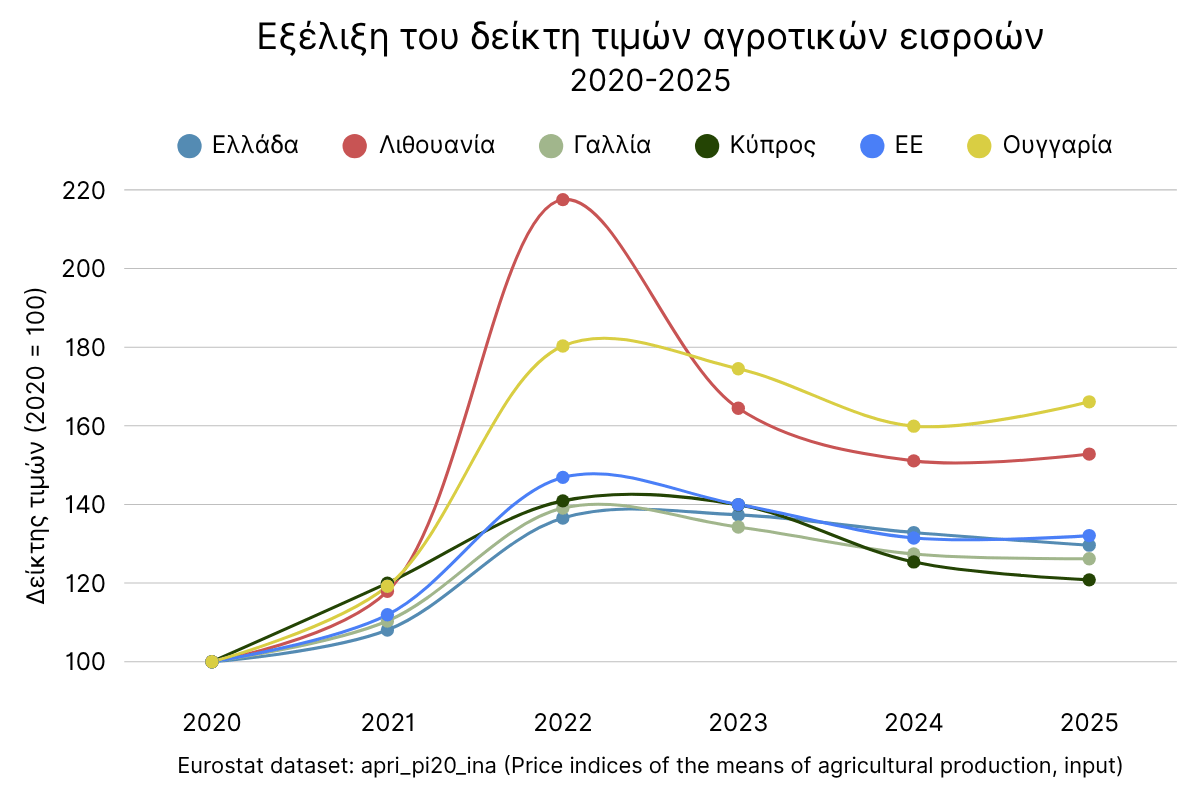

Ο δείκτης τιμών αγροτικών εισροών της Eurostat για τις χώρες της ΕΕ έφτασε στο υψηλότερο σημείο του, 146,9 το 2022, και διαμορφώθηκε στο 132,1 στο τέλος του 2025, επίπεδο που παραμένει 32% υψηλότερο σε σχέση με το 2020. Μεταξύ 2024 και 2025 οι τιμές κινήθηκαν σχεδόν στα ίδια επίπεδα. Οι παραγωγοί είχαν αρχίσει να προσαρμόζονται σε αυτό το νέο κόστος, όταν το πετρέλαιο ξεπέρασε τα 110 δολάρια ανά βαρέλι τον Μάρτιο του 2026, οι τιμές της αμμωνίας αυξήθηκαν κατά 30 δολάρια ανά τόνο μέσα σε μία εβδομάδα, και ο Διεθνής Οργανισμός Ενέργειας χαρακτήρισε την κατάσταση ως τη σοβαρότερη διαταραχή στην παγκόσμια αγορά ενέργειας.

Η γεωργία στην Ευρώπη εξαρτάται σε μεγάλο βαθμό από τα ορυκτά καύσιμα. Όχι μόνο με τον προφανή τρόπο, όπως το πετρέλαιο στα μηχανήματα, αλλά και μέσα από λιγότερο εμφανείς παράγοντες που επηρεάζουν συνολικά το κόστος παραγωγής.

Πού πηγαίνει το κόστος ενέργειας σε μια ευρωπαϊκή γεωργική εκμετάλλευση

Η κατανάλωση ενέργειας σε μια γεωργική εκμετάλλευση εντοπίζεται κυρίως σε δύο επίπεδα.

Το πρώτο είναι προφανές. Το πετρέλαιο που χρησιμοποιείται σε τρακτέρ, θεριζοαλωνιστικές μηχανές, κατεργασία εδάφους, αντλίες άρδευσης και μεταφορές εντός της εκμετάλλευσης. Στην ΕΕ, στη γεωργία υπαίθρου, το πετρέλαιο στο χωράφι αντιστοιχεί περίπου στο 31% της συνολικής ενεργειακής κατανάλωσης, ενώ συνολικά τα προϊόντα πετρελαίου καλύπτουν περίπου το 56% της άμεσης κατανάλωσης ενέργειας στον αγροτικό τομέα.

Το δεύτερο είναι λιγότερο εμφανές. Τα λιπάσματα. Η παραγωγή ενός τόνου αμμωνίας, που αποτελεί τη βάση για τα περισσότερα αζωτούχα λιπάσματα, απαιτεί 28 έως 37 GJ φυσικού αερίου, ανάλογα με την αποδοτικότητα της μονάδας, ενώ ο παγκόσμιος μέσος όρος φτάνει περίπου τα 41 GJ (IEA). Η παραγωγή λιπασμάτων από μόνη της απορροφά περίπου το 50% της συνολικής ενεργειακής κατανάλωσης στη γεωργία της ΕΕ.

Πριν από τον πόλεμο στην Ουκρανία, το φυσικό αέριο αντιστοιχούσε περίπου στο 20% του κόστους παραγωγής λιπασμάτων στην Ευρώπη. Μέχρι το 2025, το ποσοστό αυτό είχε αυξηθεί στο 30%, καθώς η αναδιάταξη των ροών φυσικού αερίου στην Ευρώπη οδήγησε σε υψηλότερο και πιο μόνιμο κόστος.

Στην πράξη, είτε πρόκειται για καύσιμα είτε για λιπάσματα, ο παραγωγός επιβαρύνεται με το ίδιο βασικό κόστος, την ενέργεια. Η διαφορά είναι ότι το πετρέλαιο φαίνεται άμεσα στην αντλία, ενώ το ενεργειακό κόστος των λιπασμάτων είναι ενσωματωμένο στην τιμή τους και δεν γίνεται εξίσου εύκολα αντιληπτό.

Πώς η ενέργεια μεταφράζεται άμεσα σε κόστος για τον παραγωγό

Πριν από την εισβολή της Ρωσίας στην Ουκρανία, το φυσικό αέριο αντιστοιχούσε περίπου στο 20% του κόστους παραγωγής λιπασμάτων στην Ευρώπη. Tο ποσοστό αυτό έφτασε στο 30%, καθώς ο πόλεμος άλλαξε τις ροές φυσικού αερίου και οδήγησε σε υψηλότερο, πιο μόνιμο κόστος. Το 2025, ένας Γάλλος παραγωγός σιταριού δαπανούσε περίπου το 14% του συνολικού κόστους ανά στρέμμα μόνο για λιπάσματα.

Στη συνέχεια, στα τέλη Φεβρουαρίου, η κατάσταση επιδεινώθηκε ξανά. Σύμφωνα με την S&P Global, η τιμή της αμμωνίας (FOB Μέσης Ανατολής) έφτασε τα 505 δολάρια ανά τόνο έως τις 4 Μαρτίου, ενώ τρία φορτία αμμωνίας παρέμεναν ακινητοποιημένα στα Στενά του Ορμούζ. Η κοκκώδης ουρία στη Βραζιλία έφτασε τα 540–545 δολάρια ανά τόνο (CFR) στις 3 Μαρτίου, στο υψηλότερο επίπεδο από τότε που ξεκίνησε η συγκεκριμένη σειρά τιμών. Στις ΗΠΑ, η τιμή της κοκκώδους ουρίας διαμορφώθηκε στα 540–550 δολάρια ανά short ton, επίσης σε ιστορικά υψηλά επίπεδα. Την ίδια στιγμή, η τιμή αναφοράς LNG για τη Βορειοανατολική Ασία (JKM) διπλασιάστηκε μέσα σε μία εβδομάδα, από 10,70 σε 22,02 δολάρια ανά MMBtu.

Ο επικεφαλής οικονομολόγος του FAO, Máximo Torero, προειδοποίησε στα μέσα Μαρτίου ότι, αν η κρίση διαρκέσει έστω και λίγες εβδομάδες ακόμη, θα υπάρξουν σημαντικές επιπτώσεις στην παγκόσμια προσφορά τροφίμων. Όπως ανέφερε, αυτό θα επηρεάσει άμεσα τις σπορές και θα περιορίσει τη διαθεσιμότητα αγροτικών προϊόντων.

Για τους Ευρωπαίους παραγωγούς, που ήδη αντιμετώπιζαν αύξηση κόστους κατά 32% μετά τις αυξήσεις λόγω του πολέμου σην Ουκρανία, η χρονική συγκυρία είναι ιδιαίτερα πιεστική. Η εαρινή περίοδος σποράς βρίσκεται σε εξέλιξη, τα λιπάσματα έχουν ήδη παραγγελθεί και τα καύσιμα είναι απαραίτητα για την καθημερινή λειτουργία της εκμετάλλευσης. Δεν υπάρχει ουσιαστικά περιθώριο αναμονής.

Οι επιπτώσεις δεν ήταν ίδιες σε όλες τις χώρες

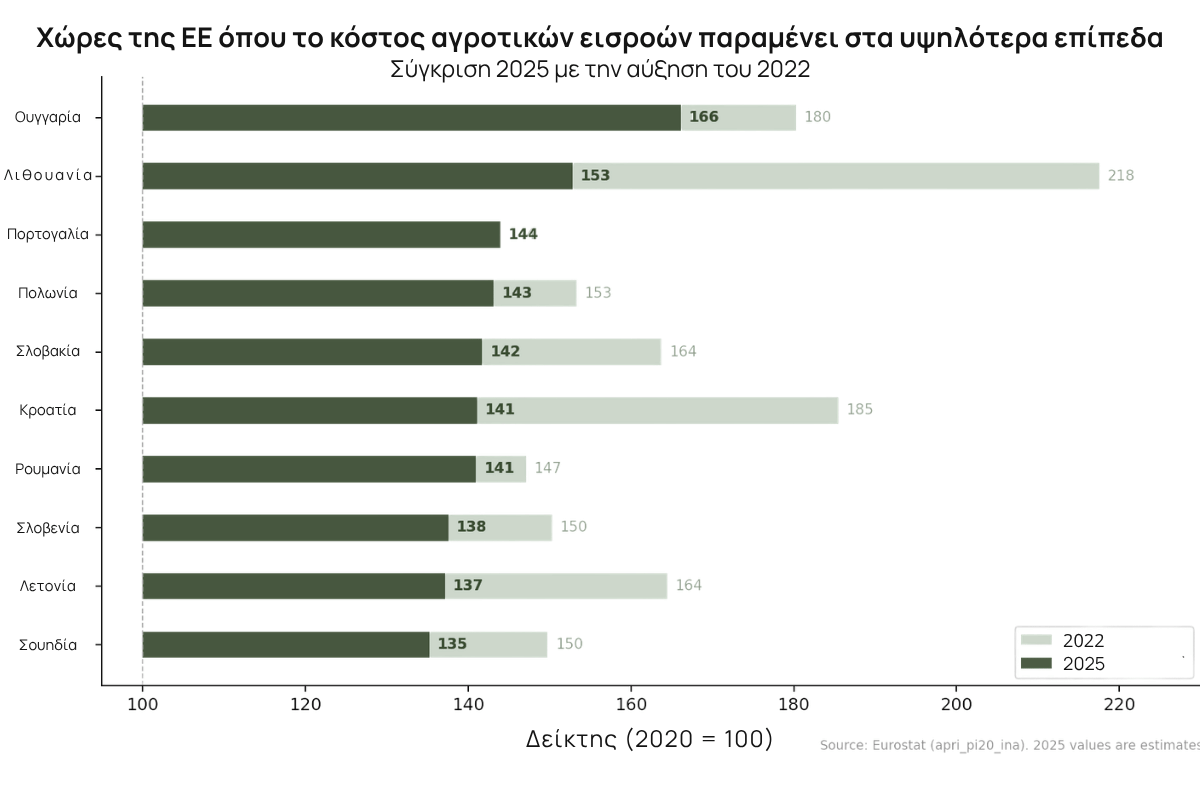

Ο μέσος όρος της ΕΕ κρύβει μεγάλες αποκλίσεις μεταξύ χωρών. Η Λιθουανία έφτασε τον δείκτη εισροών στο 217,5 το 2022, το υψηλότερο επίπεδο στην ΕΕ, και το 2025 παρέμεινε στο 152,8, δηλαδή πάνω από 50% υψηλότερα σε σχέση με πριν την κρίση. Η Ουγγαρία έφτασε έως το 180,3 και διατηρήθηκε στο 166,1, ενώ η Κροατία ανέβηκε στο 185,5, αλλά υποχώρησε πιο γρήγορα στο 141,1.

Από την άλλη πλευρά, η Μάλτα παρουσίασε ελάχιστες μεταβολές, από 123,4 στο υψηλότερο σημείο σε 123,7 το 2025. Η Κύπρος έφτασε το 140,9 το 2022, αλλά υποχώρησε κάτω από το 121 έως το 2025, καταγράφοντας τη μεγαλύτερη αποκλιμάκωση στην ΕΕ. Σε παρόμοια επίπεδα, Δανία, Γαλλία και Ισπανία κινήθηκαν επίσης κάτω από το 128.

Η Ελλάδα βρίσκεται στο 129,6, κάτω από τον μέσο όρο της ΕΕ, και ακολουθεί πτωτική πορεία από το 2023. Αυτό αποτελεί σχετικά θετική εξέλιξη σε σύγκριση με χώρες της ανατολικής και βόρειας Ευρώπης, ωστόσο σημαίνει ότι οι Έλληνες παραγωγοί εξακολουθούν να πληρώνουν περίπου 30% περισσότερο για το ίδιο σύνολο εισροών σε σχέση με πριν από πέντε χρόνια.

Οι χώρες που εξαρτώνταν περισσότερο από το ρωσικό φυσικό αέριο, διέθεταν περιορισμένη εγχώρια παραγωγή λιπασμάτων ή βασίζονταν σε συστήματα καλλιέργειας με υψηλή χρήση εισροών, επηρεάστηκαν περισσότερο και ανέκαμψαν πιο αργά. Αντίθετα, χώρες με πιο διαφοροποιημένες πηγές ενέργειας, ηπιότερο κλίμα με μικρότερες ανάγκες για θέρμανση, ή παραγωγικά συστήματα λιγότερο εξαρτημένα από συνθετικό άζωτο, προσαρμόστηκαν ευκολότερα.

Το χάσμα μεταξύ κόστους και τιμών παραγωγού

Το κόστος των εισροών είναι μόνο η μία πλευρά. Η άλλη είναι οι τιμές που λαμβάνουν οι παραγωγοί για τα προϊόντα τους.

Σύμφωνα με στοιχεία της Eurostat για το δ’ τρίμηνο του 2025 (δημοσιεύθηκαν στις 12 Μαρτίου 2026), οι τιμές παραγωγού στην ΕΕ μειώθηκαν κατά 1,9% σε ετήσια βάση. Οι τιμές των δημητριακών υποχώρησαν κατά 8,9%, ενώ το γάλα κατά 4,1%. Την ίδια περίοδο, οι τιμές των λιπασμάτων και βελτιωτικών εδάφους συνέχισαν να αυξάνονται, καταγράφοντας άνοδο 7,9%.

Εδώ βρίσκεται και η ουσία του προβλήματος. Το κόστος παραμένει σε υψηλότερα επίπεδα, ενώ τα έσοδα κινούνται χαμηλότερα. Οι εισροές κοστίζουν περισσότερο σε σχέση με πριν από την κρίση, τα προϊόντα πωλούνται φθηνότερα σε σχέση με την περίοδο της κρίσης και η διαφορά μεταξύ των δύο καθορίζει αν μια εκμετάλλευση μπορεί να παραμείνει βιώσιμη.

Η βραχυπρόθεσμη ανάλυση της Ευρωπαϊκής Επιτροπής για τη γεωργία (Ιούλιος 2025) επισημαίνει ότι οι Ευρωπαίοι παραγωγοί εξακολουθούν να αντιμετωπίζουν υψηλό κόστος εισροών, παρότι οι τιμές έχουν σταθεροποιηθεί. Στην ίδια έκθεση τονίζεται ότι οι τιμές ενέργειας μπορεί να αυξηθούν εκ νέου σε περίπτωση κλιμάκωσης της έντασης στη Μέση Ανατολή. Το κόστος εισαγωγών ενέργειας της ΕΕ, αν και μειωμένο σε σχέση με το υψηλό των 604 δισ. ευρώ το 2022, παρέμεινε στα 427 δισ. ευρώ το 2024.