Γιατί μειώνονται οι εισαγωγές ελαιούχων σπόρων στην ΕΕ και τι σημαίνει η πτώση κατά 5,9% για το εμπόριο

Η Ευρωπαϊκή Επιτροπή εκτιμά ότι οι καθαρές εισαγωγές ελαιούχων σπόρων στην ΕΕ θα μειωθούν κατά 5,9% έως το 2035, σε σύγκριση με τον μέσο όρο της περιόδου 2023-2025. Για την ευρωπαϊκή αγορά, που σήμερα εισάγει κάθε χρόνο πάνω από 12 εκατομμύρια τόνους σόγιας και σχεδόν 6 εκατομμύρια τόνους ελαιοκράμβης, αυτή η εξέλιξη επηρεάζει άμεσα τις τιμές, τις επιλογές προέλευσης και τον τρόπο με τον οποίο κλείνονται οι εμπορικές συμφωνίες σε όλη την αλυσίδα.

Η πτώση δεν θα είναι απότομη. Προκύπτει από αλλαγές που ήδη διαμορφώνονται στην ευρωπαϊκή γεωργία, στην ενεργειακή πολιτική και στην κτηνοτροφία. Όσοι δραστηριοποιούνται στην αγορά και βλέπουν πού μειώνεται η ζήτηση, πού δημιουργούνται νέες ισορροπίες και τι τις προκαλεί, έχουν σαφές ανταγωνιστικό πλεονέκτημα.

Τι οδηγεί στη μείωση των εισαγωγών

Η εικόνα διαμορφώνεται από τρεις βασικούς παράγοντες.

Μείωση της ζήτησης για βιοκαύσιμα

Ο τομέας των βιοκαυσίμων στην ΕΕ αναμένεται να κινηθεί ανοδικά για λίγο ακόμη, αλλά μετά το 2028 να μπει σε φάση υποχώρησης έως το 2035. Το μεγαλύτερο βάρος πέφτει στο κραμβέλαιο, που αποτελεί την κύρια πρώτη ύλη για βιοντίζελ στην Ευρώπη. Η χρήση του εκτιμάται ότι θα μειωθεί κατά 11,2% σε σχέση με την περίοδο 2023–2025, καθώς η πολιτική δίνει πλέον προτεραιότητα σε πρώτες ύλες όπως χρησιμοποιημένα μαγειρικά έλαια και άλλα υπολείμματα.

Την ίδια στιγμή, το φοινικέλαιο απομακρύνεται σχεδόν πλήρως από τα βιοκαύσιμα, με πτώση που φτάνει το 87,6%.

Πτώση στη ζήτηση ζωοτροφών

Ο κτηνοτροφικός τομέας στην ΕΕ κινείται πτωτικά. Η παραγωγή χοιρινού και βοείου μειώνεται, ενώ και η ανάπτυξη στον τομέα του γάλακτος επιβραδύνεται. Αυτό μεταφράζεται σε χαμηλότερη κατανάλωση ζωοτροφών και, κατ’ επέκταση, σε μικρότερη ζήτηση για προϊόντα όπως το σογιάλευρο και το ηλιάλευρο. Παράλληλα, η καλύτερη αξιοποίηση των ζωοτροφών σημαίνει ότι χρειάζονται μικρότερες ποσότητες για την ίδια παραγωγή.

Αύξηση της εγχώριας παραγωγής

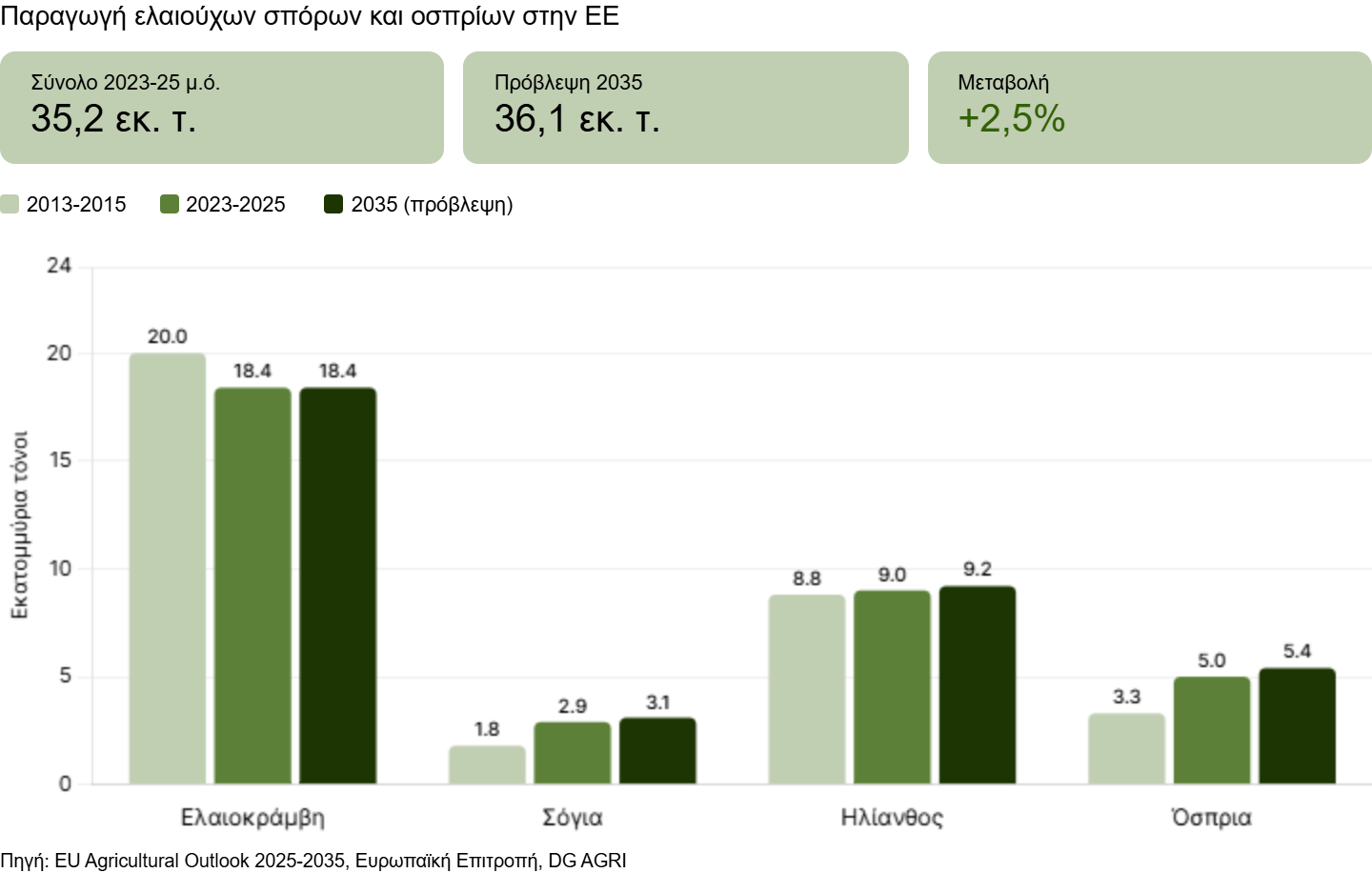

Η παραγωγή ελαιούχων σπόρων και πρωτεϊνούχων καλλιεργειών στην ΕΕ αναμένεται να φτάσει τους 36,1 εκατ. τόνους έως το 2035, σημειώνοντας αύξηση 2,5% σε σχέση με τα σημερινά επίπεδα (μέσος όρος 2023–2025). Η παραγωγή σόγιας αυξάνεται κατά 0,7% τον χρόνο, του ηλίανθου κατά 0,2%, ενώ τα ψυχανθή κατά 0,8%. Η στροφή της πολιτικής αλλά και της αγοράς προς τις φυτικές πρωτεΐνες δίνει ώθηση σε αυτή την εξέλιξη.

Διαφορετική πορεία για ελαιοκράμβη, σόγια και ηλίανθο

Η συνολική μείωση κατά 5,9% δεν σημαίνει ότι όλα τα προϊόντα ακολουθούν την ίδια πορεία. Η εικόνα διαφέρει αισθητά μεταξύ τους.

Η παραγωγή ελαιοκράμβης περιορίζεται

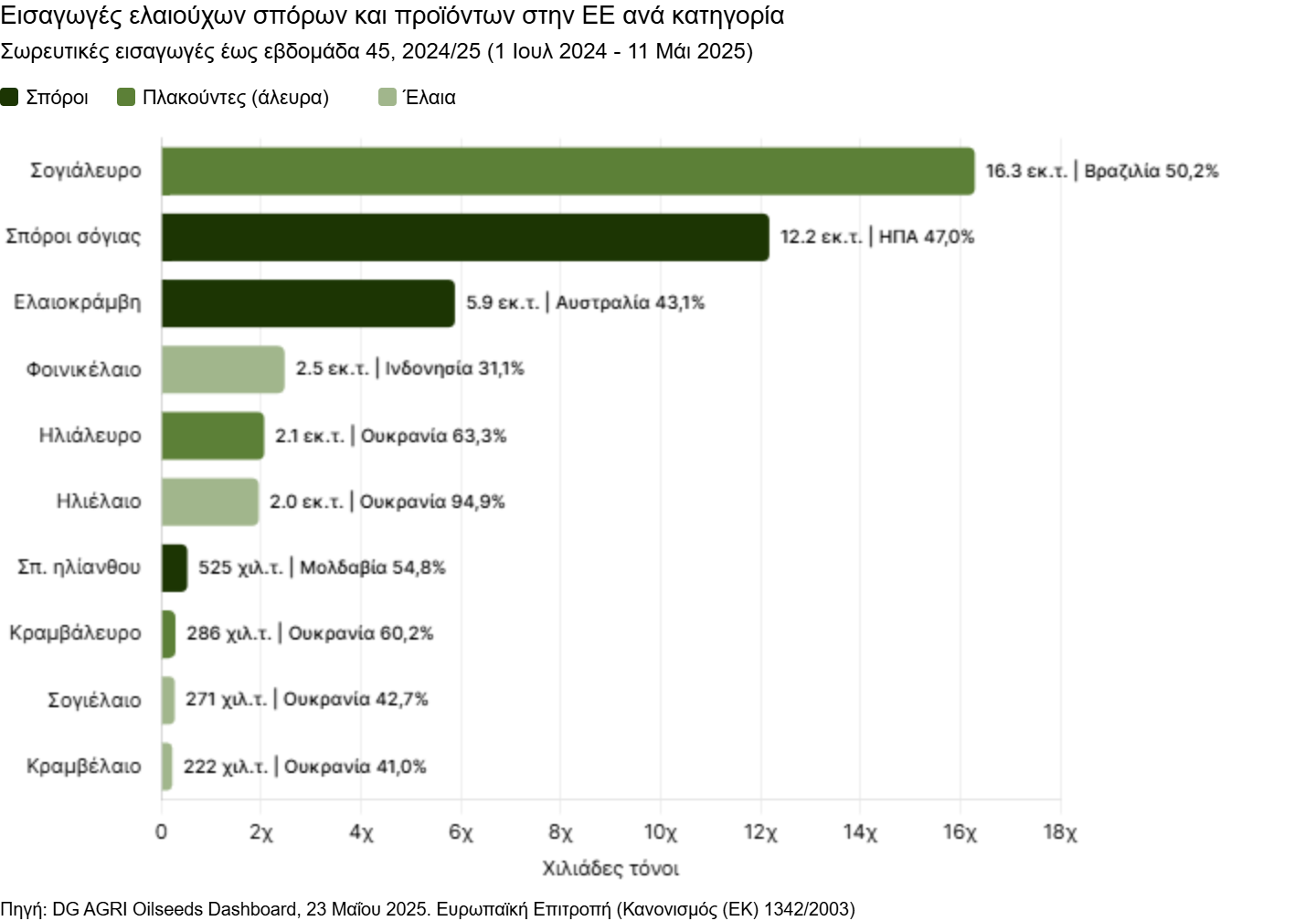

Η παραγωγή ελαιοκράμβης στην ΕΕ αναμένεται να παραμείνει γύρω στους 18,4 εκατ. τόνους έως το 2035, χωρίς ουσιαστική αύξηση. Η χαμηλότερη ζήτηση από τα βιοκαύσιμα και οι περιορισμοί στα φυτοπροστατευτικά κρατούν την καλλιέργεια σε αυτά τα επίπεδα. Η μεταποίηση προβλέπεται να μειωθεί κατά 5,1%, φτάνοντας τους 22,3 εκατ. τόνους, κάτι που μεταφράζεται σε μικρότερη ανάγκη για εισαγωγές. Σήμερα, οι εισαγωγές αυτές προέρχονται σε μεγάλο βαθμό από λίγες χώρες, με την Αυστραλία να καλύπτει σημαντικό μέρος (43,1% το 2024/25).

Η παραγωγή σόγιας παραμένει σταθερή

Στη σόγια δεν αναμένονται μεγάλες μεταβολές. Η μεταποίηση στην ΕΕ εκτιμάται ότι θα φτάσει τους 14,5 εκατ. τόνους έως το 2035, με μικρή αύξηση (+0,9%).

Η εγχώρια παραγωγή ανεβαίνει στους 3,1 εκατ. τόνους, από 2,9 εκατ. την περίοδο 2023–2025, ενώ οι εισαγωγές συνεχίζουν να καλύπτουν το μεγαλύτερο μέρος της ζήτησης. Μέχρι την εβδομάδα 45 της τρέχουσας χρονιάς έχουν φτάσει τους 12,18 εκατ. τόνους, με τις ΗΠΑ να καλύπτουν περίπου το 47%. Οι τιμές της σόγιας αναμένεται να κινηθούν ανοδικά τα επόμενα χρόνια, με μέσο ρυθμό γύρω στο 1,6% ετησίως.

Η παραγωγή ηλίανθου αποκτά μεγαλύτερο ρόλο

Ο ηλίανθος είναι η κατηγορία που εμφανίζει αύξηση στη ζήτηση. Η χρήση του στην ΕΕ εκτιμάται ότι θα ενισχυθεί κατά 2,7% έως το 2035, κυρίως λόγω κατανάλωσης σε τρόφιμα. Η παραγωγή αυξάνεται οριακά, φτάνοντας τους 9,2 εκατ. τόνους. Παράλληλα, οι εισαγωγές ηλιελαίου από την Ουκρανία αυξήθηκαν κατά 29% το 2024/25, με τη χώρα να καλύπτει σχεδόν το σύνολο των εισαγωγών (94,9%).

Αυτό δείχνει πόσο εξαρτημένη είναι η αγορά από μία βασική προέλευση.

Πώς διαμορφώνεται σήμερα η αγορά

Τα τελευταία στοιχεία της DG AGRI για τον Μάιο του 2025 δείχνουν ότι η αγορά έχει ήδη αρχίσει να αλλάζει.

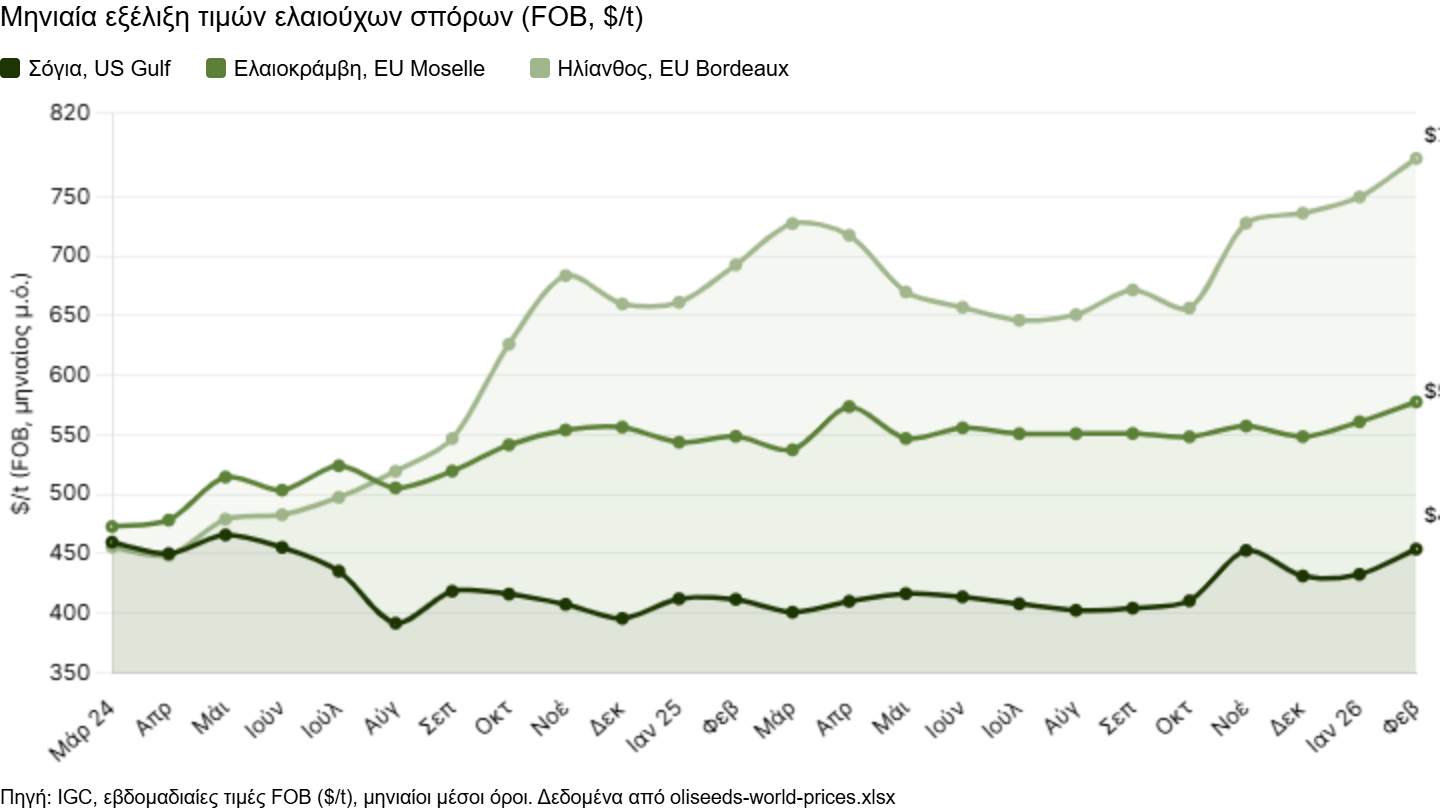

Στη σόγια, οι τιμές εξαγωγής (FOB US Gulf) διαμορφώθηκαν στα 418 δολάρια/τόνο, μειωμένες κατά 13% σε σχέση με πέρυσι. Η ελαιοκράμβη κινήθηκε πιο ήπια, με τιμές στα 487 ευρώ/τόνο (Moselle) και μικρή αύξηση 5%. Αντίθετα, ο ηλίανθος ξεχώρισε, με τιμές στα 594 ευρώ/τόνο (Bordeaux) και έντονη άνοδο 36% σε ετήσια βάση. Η εξέλιξη αυτή συνδέεται τόσο με την αποκατάσταση των ροών από την Ουκρανία όσο και με τη σταθερή ζήτηση από τον κλάδο τροφίμων.

Στα άλευρα, η εικόνα είναι διαφορετική. Το σογιάλευρο υποχώρησε έντονα, στα 310 δολάρια/τόνο (FOB Αργεντινή), καταγράφοντας πτώση 29%. Το κραμβάλευρο στο Αμβούργο μειώθηκε κατά 5%, στα 268 ευρώ/τόνο. Η διαφορά αυτή δείχνει ότι η ζήτηση για πρωτεϊνούχα άλευρα έχει περιοριστεί, κυρίως λόγω χαμηλότερης κατανάλωσης ζωοτροφών, ενώ τα φυτικά έλαια διατηρούν πιο σταθερή εικόνα.

Την ίδια στιγμή, η παγκόσμια παραγωγή αυξάνεται. Η συνολική παραγωγή ελαιούχων σπόρων έφτασε τους 692 εκατ. τόνους το 2024/25, με τη σόγια να καλύπτει 427 εκατ. τόνους. Η παραγωγή φυτικών πρωτεϊνούχων αλεύρων έφτασε τους 395 εκατ. τόνους, ενώ τα φυτικά έλαια τους 232 εκατ. τόνους.

Τι σημαίνουν όλα αυτά για την αγορά και ποια είναι τα ρίσκα για τους προμηθευτές

Τα αποθέματα ελαιούχων σπόρων στην ΕΕ παραμένουν χαμηλά, περίπου στους 3,0 εκατ. τόνους για το 2024/25. Από αυτά, τα 0,8 εκατ. αφορούν ελαιοκράμβη, τα 1,3 εκατ. σόγια και τα 0,9 εκατ. ηλίανθο.

Με τέτοια επίπεδα, δεν υπάρχει ουσιαστικό περιθώριο απορρόφησης κραδασμών σε περίπτωση διαταραχής της προσφοράς.

Για την αγορά ξεχωρίζουν τρία βασικά σημεία.

Εξάρτηση από την Ουκρανία στο ηλιέλαιο

Η ΕΕ καλύπτει σχεδόν όλες τις ανάγκες της σε ηλιέλαιο από μία χώρα. Αυτό σημαίνει ότι οποιοδήποτε πρόβλημα στις ροές από την Ουκρανία περνά άμεσα στις τιμές και στη διαθεσιμότητα.

Αβεβαιότητα γύρω από τα βιοκαύσιμα

Η περίοδος 2025–2028 αναμένεται να κρατήσει τη ζήτηση σχετικά αυξημένη, πριν ακολουθήσει υποχώρηση τα επόμενα χρόνια. Αυτό κάνει τον χρονισμό των συμφωνιών και τη διαχείριση του κινδύνου πιο κρίσιμα από ό,τι συνήθως.

Αλλαγές στις προελεύσεις της σόγιας

Η προέλευση της σόγιας διαφοροποιείται. Η Βραζιλία, για παράδειγμα, κάλυψε το 50,2% των εισαγωγών σογιάλευρου το 2024/25. Ωστόσο, εξελίξεις στην εμπορική πολιτική ή κανονισμοί για την αποψίλωση μπορούν να μεταβάλουν γρήγορα αυτές τις ροές και να φέρουν αστάθεια στην αγορά.

Η ευρύτερη εικόνα της αγοράς

Η μείωση των εισαγωγών κατά 5,9% συνδέεται με αλλαγές που ήδη διαμορφώνονται στην ευρωπαϊκή γεωργία και στη ζήτηση. Η ΕΕ καλύπτει σε μεγαλύτερο βαθμό τις ανάγκες της σε φυτικές πρωτεΐνες, περιορίζει σταδιακά τη χρήση καλλιεργειών για βιοκαύσιμα και η παραγωγή ζωικών προϊόντων κινείται χαμηλότερα.

Για την αγορά, η έμφαση μετατοπίζεται. Το ζητούμενο δεν είναι μόνο οι ποσότητες αλλά το πού και πώς τοποθετείται κανείς.

- Η σόγια αναμένεται να κινηθεί πιο δυναμικά σε επίπεδο τιμών τα επόμενα χρόνια.

- Ο ηλίανθος συνδέεται με αυξημένο κίνδυνο λόγω της εξάρτησης από μία βασική προέλευση.

- Η ελαιοκράμβη χάνει μέρος της σημασίας της στα βιοκαύσιμα, κάτι που επηρεάζει τη μεταποίηση στην Ευρώπη.

Όσοι προσαρμόσουν έγκαιρα τις επιλογές τους με βάση αυτές τις εξελίξεις, θα είναι σε καλύτερη θέση όταν οι αλλαγές αυτές αποτυπωθούν πιο καθαρά στα εμπορικά δεδομένα.

Αγοράστε φυτικά έλαια με ασφάλεια μέσω του Wikifarmer Marketplace:

Αποποίηση ευθύνης: Οι πληροφορίες που παρέχονται σε αυτόν τον ιστότοπο, συμπεριλαμβανομένων τιμών αγοράς, αναλύσεων και προβλέψεων, έχουν αποκλειστικά ενημερωτικό χαρακτήρα. Παρόλο που καταβάλλουμε κάθε προσπάθεια για την ακρίβεια και την επικαιρότητα των δεδομένων, δεν εγγυόμαστε την πληρότητα, αξιοπιστία ή καταλληλότητα των παρεχόμενων πληροφοριών. Οι χρήστες φέρουν αποκλειστικά την ευθύνη για την ανεξάρτητη επαλήθευση των δεδομένων και την αξιολόγηση της συνάφειάς τους με τις συγκεκριμένες συνθήκες τους πριν από τη λήψη οποιασδήποτε απόφασης. To Wikifarmer και οι διαχειριστές της δεν φέρουν καμία ευθύνη για τυχόν ζημίες ή συνέπειες που προκύπτουν από τη χρήση των πληροφοριών που παρέχονται στο παρόν.

Πηγές

- European Commission. (2025). EU Agricultural Outlook for Markets, Income and Environment 2025–2035. DG Agriculture and Rural Development.

- European Commission, DG AGRI. (2025). Oilseeds Dashboard. Last updated 23 May 2025. Sources: DG ESTAT, DG JRC, DG AGRI, IGC, USDA, CME, Euronext.

")