Assurance agricole et gestion des risques

Cet article est également disponible dans les langues suivantes:

Cet article est également disponible dans les langues suivantes:

![]() English (Anglais)

English (Anglais) ![]() Español (Espagnol)

Español (Espagnol) ![]() Deutsch (Allemand)

Deutsch (Allemand) ![]() Nederlands (Néerlandais)

Nederlands (Néerlandais) ![]() हिन्दी (Hindi)

हिन्दी (Hindi) ![]() العربية (Arabe)

العربية (Arabe) ![]() Türkçe (Turc)

Türkçe (Turc) ![]() 简体中文 (Chinois simplifié)

简体中文 (Chinois simplifié) ![]() Ελληνικά (Grec moderne)

Ελληνικά (Grec moderne) ![]() Português (Portugais - du Brésil)

Português (Portugais - du Brésil) ![]() polski (Polonais)

polski (Polonais)

Introduction

Il y a environ 10 000 ans, l’homme a commencé à passer progressivement d’un nomadisme généralisé de chasseurs-cueilleurs à des établissements fixes dans de nombreuses régions du monde1. La domestication des animaux et des plantes a permis de contrôler où, comment et quand obtenir une alimentation régulière sans avoir à se déplacer régulièrement vers de meilleurs terrains de chasse sur de longues et périlleuses distances, ce qui a donné naissance aux premières fermes et aux établissements humains fortifiés.

La capacité accrue à satisfaire des besoins fondamentaux tels que le logement et la sécurité alimentaire a réduit l’exposition des hommes à diverses situations destructrices ou potentiellement destructrices, augmentant considérablement les chances des populations humaines de survivre et de s’adapter à des environnements différents, parfois difficiles. Les aliments cultivés à notre porte peuvent être facilement collectés et, si les circonstances s’y prêtent, être stockés pour être consommés tout au long de l’année. La menace persistante de mort due à l’inanition, au fait d’être la proie d’animaux dangereux sur un terrain défiant la mort ou à l’exposition à des éléments climatologiques dangereux a été considérablement réduite.

La naissance de l’agriculture est probablement l’une des approches de gestion des risques les plus convaincantes et les plus durables de l’homme2. Elle a eu et continue d’avoir un effet profond, omniprésent et transversal sur la vie humaine dans de multiples contextes : culturel, sociologique, financier, économique, démographique, politique, biologique, environnemental, climatologique, géographique, et la liste est longue. Cependant, avec le changement de contexte et de circonstances, de nouvelles menaces ont confronté ce nouveau mode de vie humain et les personnes qui le pratiquent, les agriculteurs.

La naissance de l’agriculture est probablement l’une des approches de gestion des risques les plus convaincantes et les plus durables de l’homme2. Elle a eu et continue d’avoir un effet profond, omniprésent et transversal sur la vie humaine dans de multiples contextes : culturel, sociologique, financier, économique, démographique, politique, biologique, environnemental, climatologique, géographique, et la liste est longue. Cependant, avec le changement de contexte et de circonstances, de nouvelles menaces ont confronté ce nouveau mode de vie humain et les personnes qui le pratiquent, les agriculteurs.

Même si la capacité de survie de l’humanité s’est considérablement accrue grâce à des moyens plus prévisibles d’assurer la sécurité alimentaire, l’agriculture n’est pas une activité à risque zéro. L’agriculture est une profession fondamentalement sujette à des résultats ambigus en raison de son contact avec plusieurs situations sur lesquelles l’agriculteur n’a aucun contrôle. Même de nos jours, elle est considérée comme une activité à risque2.

L’agriculture est « la science, l’art ou la pratique de la culture du sol, de la production de récoltes et de l’élevage du bétail et, à des degrés divers, de la préparation et de la commercialisation des produits qui en résultent3. Dans leur forme la plus fondamentale, les activités agricoles comprennent la production de cultures, de produits forestiers, de bétail et/ou de poissons (que l’on peut considérer comme une forme d’élevage, bien qu’avec ses particularités évidentes). Tous ces produits sont des systèmes biologiques interdépendants (c’est-à-dire des plantes, des animaux, des champignons, des bactéries, etc.) immergés dans des interfaces et des contextes géographiques, environnementaux, climatologiques, d’air, de lumière, d’humidité, d’eau, de sol spécifiques.

En définitive, un agriculteur souhaite que ses efforts aboutissent à une récolte/un rendement généreux et viable à la fin d’un cycle de production ; que ses arbres survivent suffisamment longtemps pour que leurs troncs et leurs branches puissent être utilisés pour la production de fruits, de bois, de feu, de fibres ou d’écorce ; que sa vache donne naissance à un nouveau veau, poursuivant ainsi le cycle du troupeau laitier ou de viande ; qu’il y ait suffisamment de zones de pâturage pour l’alimentation extensive/semi-extensive du bétail ou pour la production d’ensilage afin de subvenir aux besoins des animaux pendant les jours d’hiver ; ils s’attendent à ce que le cours d’eau qui regorge de poissons qu’ils produisent pour la consommation ou pour être vendus sur le marché et qui coule constamment dans ses limites, ne déborde pas ou ne s’assèche pas, entraînant la perte de cette source de protéines et de revenus.

Définition du risque et implications dans l’agriculture

Le risque est toujours présent dans nos vies. L’agriculture ne fait pas exception. Derrière ce mot s’en cache un autre : l’incertitude.

Sur une note plus appréhensive, le risque peut signifier le doute sur l’avenir et la connaissance incomplète de ce qui est à venir, la probabilité plus ou moins élevée qu’un événement malheureux se produise, l’ambiguïté quant à l’issue d’une situation, la possibilité de perte ou de blessure.

Sur une note plus encourageante, le risque peut également signifier la chance anticipée de gagner un avantage ou une récompense en pariant ou en s’aventurant dans un investissement.

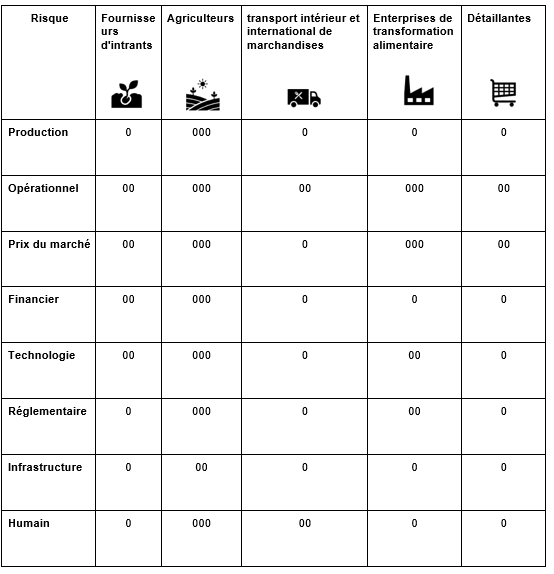

Au sein de la chaîne de valeur agricole, les agriculteurs sont exposés, dès lors, à plusieurs risques:

Exposition aux risques : élevée 000 moyenne 00 faible 0

De tous les intervenants de cette chaîne de valeur, ce sont les agriculteurs qui assument le plus haut niveau d’exposition aux différents risques. Le risque de production dépend fortement des phénomènes météorologiques qui affectent les agriculteurs individuellement, et le risque de catastrophe affecte de manière systémique des régions ou des pays entiers.

Le risque et ses composantes : matrice des risques (intensité vs fréquence)

Le risque peut s’exprimer à différents niveaux. La probabilité plus élevée que certains résultats se produisent par rapport à d’autres dépend de leur fréquence (combien de fois un événement ou une série d’événements se produisent au cours d’une période) et de leur intensité (la gravité de cet événement ou de cette série d’événements au cours de la même période). C’est ce que nous appelons la « matrice des risques« .

Les événements qui se produisent moins fréquemment et avec moins d’intensité impliqueront naturellement un risque plus faible (c’est-à-dire la probabilité) de, par exemple, la perte de rendement ou de revenu pour l’agriculteur.

Les risques à haute fréquence et/ou à haute intensité sont la source d’une anxiété accrue. Ils peuvent affecter non seulement un agriculteur mais aussi une série d’agriculteurs dans une même région ou un même pays, compromettant ainsi des chaînes de valeur agricoles entières sur une vaste zone.

Des tempêtes extrêmes récurrentes, susceptibles de détruire le rendement d’une année de récolte chaque année, parfois plus d’une fois par an, peuvent avoir un impact plus ou moins important sur les agriculteurs d’une région, d’une zone ou même d’un pays dans un laps de temps spécifique.

Le changement climatique, malheureusement, rend ce type d’événements graves plus fréquent, car les régimes climatiques changent à l’extrême, et sans avertissement. Les expériences passées des agriculteurs en matière de culture dans une région donnée peuvent désormais être complètement dépassées alors qu’ils doivent faire face à l’incertitude accrue des nouveaux schémas climatologiques/ météorologiques induits par le changement climatique.

Le choix des bonnes stratégies de production agricole (par exemple, les semences, les engrais, les pratiques culturales les plus adaptés, etc.) devient moins évident si les circonstances de la production divergent de manière sauvage et incongrue des modèles historiques. Le risque d’être agriculteur est désormais clairement accru en raison de l’augmentation de l’incertitude.

Périls, dangers, exposition

Les périls sont les situations qui peuvent conduire à un sinistre. Un danger est quelque chose qui influence l’expression d’un péril. L’exposition est une mesure quantifiée et qualifiée du risque potentiel d’événements émanant de périls auxquels les agriculteurs sont confrontés dans le cadre de leurs activités normales.

Exemples de périls courants liés au risque de production agricole : incendie, inondation, sécheresse, vents forts, tempête, foudre, glissement de terrain, parasites et maladies. Ceux-ci peuvent changer en fonction du contexte géographique de l’exploitation ou de la parcelle (par exemple, « la perte de branches due à de fortes chutes de neige » est un péril qui peut affecter les forêts situées dans des régions montagneuses ou plus froides, mais dont la probabilité d’occurrence n’est pas aussi élevée dans les forêts tropicales humides, d’où un risque moindre dans cette situation ; moins dangereux).

Une forêt composée uniquement d’Eucalyptus (une espèce océanienne), extrêmement combustible en raison de sa forte teneur en huiles volatiles/inflammables, est plus susceptible de brûler rapidement, de brûler totalement et d’être difficile à éteindre en cas d’incendie estival dans un contexte climatologique méditerranéen (c’est-à-dire des étés secs et chauds) si la foudre tombe qu’une forêt peuplée d’espèces d’arbres méditerranéennes. Par exemple, les arbres du genre « Quercus sp. » (par exemple, les chênes, les chênes-lièges), en plus d’avoir des adaptations biologiques spécifiques au climat méditerranéen qui améliorent leurs chances de survie à des événements tels que le feu et la sécheresse, n’ont pas une telle teneur en huiles volatiles hautement inflammables, qui alimentent l’intensité d’un tel événement. Une forêt tropicale humide avec des niveaux d’humidité historiquement élevés tout au long de l’année est également moins susceptible d’être soumise à des incendies naturels ou d’être totalement consumée par ceux-ci, par rapport à une plantation illustrée d’eucalyptus dans un environnement méditerranéen.

Il s’agit d’un danger physique. Dans ce cas, les attributs physiques des plantations forestières, c’est-à-dire leur emplacement, les schémas climatologiques/ météorologiques régionaux dominants et les espèces d’arbres qui les peuplent, ont de l’importance et les rendent plus ou moins dangereuses pour le péril incendie. Les archives historiques de ces événements devraient être la preuve tangible de ces considérations.

Les incendies, cependant, peuvent aussi être déclenchés, malheureusement, par la main volontaire de l’homme, et pas seulement par des événements aléatoires, accidentels et imprévus comme la foudre. Dans le cas où la main de l’homme allume volontairement un feu, nous appelons cela l’expression d’un risque moral.

L’aléa moral est un concept qui prévaut dans l’assurance agricole. Des situations où les risques physiques et moraux se conjuguent peuvent se produire. Elles élèvent l’exposition au risque à un niveau supérieur.

Les références:

1 Brown, T. (2022) The development of Agriculture, National Geographic Society. National Geographic Society. Available at: https://education.nationalgeographic.org/resource/development-agriculture (Accessed: November 10, 2022).

2 Choudary, V., Baedeker, T. and Johnson, T. (2015) Making the Risky Business of Agriculture ‘climate-smart’, World Bank Blogs. World Bank Group. Available at: https://blogs.worldbank.org/voices/making-risky-business-agriculture-climate-smart (Accessed: November 10, 2022).

3Agriculture definition & meaning (no date) Merriam-Webster. Merriam-Webster. Available at: https://www.merriam-webster.com/dictionary/agriculture (Accessed: November 4, 2022).

4Tsiboe, F. and Turner, D. (2022) Risk in agriculture, USDA ERS – Risk in Agriculture. USDA ERS. Available at: https://www.ers.usda.gov/topics/farm-practices-management/risk-management/risk-in-agriculture#:~:text=Risk%20is%20an%20important%20aspect,wide%20swings%20in%20farm%20income. (Accessed: November 12, 2022).

Pour en savoir plus, lisez les articles ci-dessous :

Assurance agricole et gestion des risques

Approches de la gestion des risques en agriculture

L’assurance – Un outil financier pour compenser et gérer les risques